Elanor - EGJE

Okruh řešení

Sra = Srážky

popis okruhu řešení

1 Základní charakteristika okruhu řešení „Sra“

2.1 Položky srážek pro výpočet

2.2 Položky srážek pro odeslání

2.2.2 Individuální úhrada + Hromadná úhrada na účet

2.2.3 Hromadná úhrada formou poukázek

2.2.4 Hromadná úhrada bez rozlišení

2.3 Položky srážek za jednotlivá období

3 Standardní řešení okruhu „Sra“

3.2 Sra02 - Opis evidovaných srážek

3.3 Sra03 - Skupiny provedených srážek zaměstnanců.

3.4 Sra04 - Seznam provedených srážek

3.5 Sra05 – Srážky podle SLM a bankovního spojení

3.6 Sra06 – Rekapitulace srážek a plateb podle SLM

3.7 Sra07 – Přehled o výši sražených odborových příspěvků.

3.8 Sra08 - Potvrzení o příspěvcích odborům

3.9 Sra09 – Přehled splácení vybrané srážky

3.10 Sra11 – IBAN. Srážky podle SLM a bankovního spojení (SK)

3.11 Sra12 – Součinnost s exekutorem

3.12 Sra16 – Neuhrazené srážky

3.13 Sra17 – Odstupné, jednorázová náhrada při ukončení PP a rozpočítávání srážek (CZ)

3.14 Sra21, Sra22, Sra23 požadavky na změny srážek

3.14.1 Formulářová cesta pro zadávání změn srážek

3.14.3 Sra22 – Změna srážky – bankovní cesta

3.14.4 Sra23 – Změna srážky – promítnutí

3.15 Sra32 – e-Podání součinnost s exekutorem (CZ)

4 Technologické poznámky a postupy pro uživatele

4.1 Základy legislativy v oblasti srážek a způsob řešení

4.1.1 Interní algoritmy srážek

4.1.4 Postup při provádění srážek

4.1.6 Dohoda o srážce ze mzdy dle NOZ – od 1.1.2014 (CZ)

4.1.7 Možnosti výpočtu srážek ze mzdy

4.1.10 Zápůjčky a jejich zúčtování

4.1.11 Zaokrouhlení výplaty v hotovosti a jeho zúčtování

4.1.12 Zaokrouhlení výplaty složenkou

4.2.1 Výpočet dlužného výživného z 2. srazitelné třetiny a plně zabavitelné části mzdy

4.3 Deponované srážky a výplaty

4.5 Poplatky za rozúčtování na doprovodných dokladech

4.7 Příspěvky na penzijní připojištění

5 Dodatek: Detailní popis „Srážky a jejich splátky“

5.1.6 Souběh srážek prováděných z rozdílného okruhu příjmů (odměna z DPP)

5.3.3 Vrácení deponované částky zaměstnanci

5.3.4 Ukončení deponace s menší než deponovanou částkou

5.4 Uvolnění a vyplacení deponované částky před výplatním termínem..

5.5 Uplatnění části nezabavitelné částky u jiného zaměstnavatele.

5.7 CZ 2025 – Období uplatnění nezabavitelných částek – změna od 2025

5.8 CZ 2026 – Parametry pro nezabavitelné částky – změna od 2026

1 Základní charakteristika okruhu řešení „Sra“

Okruh řešení Sra = Srážky pracuje se složkami mezd typu srážek ze mzdy a poplatků (bude dále vysvětleno), které jednak vstupují do zúčtování a po zúčtování jsou určeny k zaslání částek příjemci srážky. Položky a jejich popis se používají i v dalších okruzích řešení, zde jsou však uvedeny jejich základní popisy.

Okruh řešení „Sra“ se zabývá evidencí srážek jako vstupu pro zúčtování mezd a rovněž evidencí sražených částek. Zúčtováním mezd se zabývá okruh Vyp a vlastní zasílání na účet či adresu příjemce řeší okruh Ban.

2 Data okruhu „Sra“

V této části si popíšeme datové položky a jejich skupiny, které jsou sledovány v rámci okruhu „Sra“. Okruh samozřejmě může používat i položky jiných okruhů a to zejména v případě procesů a sestav, které nejsou technologicky zařazeny do „Sra“.

Srážky jsou evidovány pro osobu, tj. na příjmy všech PV dané osoby.

2.1 Položky srážek pro výpočet

Kód SLM z číselníku SLM, který určuje druhové členění srážky jakožto složky mzdy. Současně odkazuje i na interní algoritmus, pod kterým je SLM definována

Výplatní termín, ve kterém bude srážka zúčtována výpočtem mzdy. Používá se podle řešitelského číselníku typ_vt s hodnotami:

0 Dobírka

1 Záloha 1

.. a další

Určuje časovou platnost, tj. zúčtovací období „OD“ kterého dne je srážka platná.

Určuje časovou platnost, tj. zúčtovací období „DO“ kterého dne je srážka platná.

Určuje pořadí, v jakém se srážky provádějí. Je

možno mít ve stejném pořadí i více evidovaných srážek (zákon přímo určuje

postup srážení při přednostních a nepřednostních pohledávkách, např. výživném

či exekucích). Zadaná vyšší číselná hodnota této položky značí nižší prioritu

provádění srážek, hodnota 0 má tedy nejvyšší prioritu.

Položka je přístupná pouze u SLM, kde priorita není dána legislativou, tj.pro

SLM s IA 4300-4399.

Určuje, zda a jakým způsobem se má dopočítávat částka srážky. Jedná se o kód částky běžných SLM určenou pro oblast srážek. Pro oblast srážek jsou určeny a povoleny kódy částky:

0 Bez dopočtů

81 Srážka zadanou částkou s respektováním legislativy

82 Srážka částkou ve výši jedné srazitelné třetiny

83 Srážka částkou ve výši dvou srazitelných třetin

84 Srážka podle započitatelnosti do sociálního zabezpečení

85 Srážka absolutní

86 Srážka zůstatku

Blíže jsou popsány v technologické části dokumentace tohoto okruhu řešení.

Stanovená nebo dohodnutá výše splátky či srážky pro výpočet srážky. Jedná se tedy o trvale platnou výši splátky. Pouze v případě nenulovosti „jednorázové splátky“ se namísto trvalé použije jednorázová.

Individuální procento srážky. Takto zadané procento má ve výpočtu přednost před procentem zadaným na SLM. Funkční pouze u individuálních srážek, u srážek s hromadným příjemcem ignorováno.

Srážet celý čistý příjem

Zobrazí se pouze pro IA4107 Insolvenční řízení a definuje na základě požadavku insolvenčního správce, zda posílat celou postihnutelnou čistou mzdu na účet insolvenčního správce.

Pokud je položka prázdná, předpokládá se hodnota NE, v případě vyplnění hodnoty ANO se odvede na účet insolvenčního správce celý postihnutelný čistý příjem.

Tato položka byla ve verzi e201403 zrušena a řešení s ní spojená jsou součástí řešení souvisejících s položkou Legislativa srážky (s hodnotou 4).

Toto pole slouží k definování legislativy, podle které byla srážka zadaná a podle níž bude výpočet srážky probíhat. Vybrat lze hodnoty z JPČ Legislativa pro výpočet srážek (srazka_podle), které jsou legislativně závislé. K dispozici jsou tyto možnosti.

1. Srážka dohodou dle ZP – CZ, [CZ]

2. Exekuční srážky dle OSŘ a IZ, [CZ]

3. Srážka dohodou (i výživné od 1.1.2007) dle OZ, [CZ]

4. Srážka dohodou (i výživné) dle NOZ, [CZ]

5. Srážka dohodou dle ZP – SK, [SK]

6. Exekuční srážky dle OSP, [SK]

7. Exekuční srážky dle EP, [SK]

8. Exekuční srážky dle OSŘ (od 1.9.2015), [CZ]

9. Pohledávky vymáhané justiční pokladnou, [SK]

10. Srážka dohodou (i výživné od 1.3.2017), [CZ]

Upřesnění použití jednotlivých kódů je uveden v kapitole Stanovení legislativy srážky

Úprava nezabavitelné částky (procenta)

Výše upravené nezabavitelné částky (procento)

Výše upravené nezabavitelné částky (CZK)

Všechny tyto položky se zobrazují pouze pro vybrané srážky nařízené výkonem rozhodnutí (výživné, dlužné výživné, přednostní a nepřednostní srážky, dlužné výživné ÚP).

Na základě vyplnění těchto položek se pro konkrétní srážku upravuje výpočet nezabavitelné částky ze záložky Globální parametry srážek.

Evidenční číslo srážky

Evidenční číslo srážky v rámci zaměstnance zadávané uživatelem. Slouží pro lepší orientaci ve srážkách za zaměstnance a objevuje se například v protokolu výpočtu, kde identifikuje konkrétní srážku, které se zpráva v protokolu týká.

Hodnota určuje, jak postupovat: při ukončování srážky a stanovení výše poslední splátky v případě, že provedená srážka nepokrývá požadovanou splátku, tj. určuje způsob práce s dluhem (viz též „dlužná částka“). Vyplňuje se podle řešitelského číselníku zpus_ukon_sr s hodnotami:

0 Bez sledování dluhu nebo výživné

1 Dluh snižovat o srážku po dobu platnosti srážky

2 Dluh snižovat o srážku až do splacení dlužné částky

3 Částku a dlužnou částku zvyš o neprovedenou část

Bližší informace o jejich použití jsou uvedeny v technologické části této dokumentace.

Evidenční položka, ve které se zadává počáteční hodnota dluhu, či dlužné částky pro nenulové způsoby ukončení srážky

Interní účet, na který je odkládána (deponována) srážka do doby nabytí platnosti pravomocného rozhodnutí. Jedná se o evidenční položku bez vazby na účetnictví

Uvádí se datum doručení dokladu o srážce (soudního rozhodnutí, žádosti o provádění srážky, apod.) prvnímu zaměstnavateli-plátci mzdy. V některých případech má vliv na přednost v provádění srážek, tj. na hodnotu v položce Priorita.

Datum pravomocného rozhodnutí/uzavření dohody

Uvádí se datum soudního rozhodnutí o zákonné srážce, případně datum uzavření dohody o provádění srážky; evidenční položka.

Počet osob pro výpočet nezabavitelné částky

Údaj pro výpočet nezabavitelné částky, neboť na každou zde uvedenou osobu se zvyšuje nezabavitelná částka o zákonem stanovenou částku.

Hodnota je platná pro všechny pohledávky, pro které se sráží (pro všechny srážky).

Pokud je nařízena exekuce na výživné, nebude v této položce započtena žádná osoba, v jejíž prospěch byl výkon rozhodnutí srážkami ze mzdy nařízen.

Pokud je vyplněna (i třeba nulovou hodnotou) položka „Nezabavitelná částka“ (viz níže), je tato hodnota respektována/převzata a nezabavitelná částka není znovu počítána – v tom případě se hodnota uvedená v položce „Počet osob pro výpočet nezabavitelné částky“ samozřejmě neuplatní.

Částka, která nesmí být při zpracování zákonných srážek ze mzdy (při „výpočtu třetin“ pro zákonné srážky typu výkonu rozhodnutí, výživné, ...) zaměstnanci sražena. Skládá se ze základní nezabavitelné částky a částek na zaměstnancem (pro tuto srážku posuzované) vyživované osoby. Pokud není uvedena nezabavitelná částka, počítá se automaticky na základě počtu osob pro výpočet nezabavitelné částky (předchozí položka). Pokud je uvedena (třeba i nulová), použije se.

Výživné na nezletilé dítě – SK

Údaj pro určení, zda je mezi platnými srážkami srážka výživného na nezletilé dítě – pokud ano, jsou základní nezabavitelné částky na poplatníka a na vyživovanou osobu sníženy na 70%.

Způsob placení poplatku

Položka určuje, zda náklady spojené se zasílání částky příjemce poštovné (+ event. s poplatkem za doručenku) hradí zaměstnavatel nebo zaměstnanec a v jakým způsobem je případná poplatek zjišťován.

Vyplňuje se podle řešitelského číselníku plac_popl s hodnotami:

0 bez poplatku

1 poplatek srážkou ze mzdy zadanou částkou (položka poplatek)

2 poplatek jako přidanění zadanou částkou

3 evidenční poplatek částkou, nesrážet

Položku je možné vyplnit u SLM s IA (4104, 4105, 4109, 4111, 4113, 43xx)

Určená částka poplatku pro nenulový způsob placení poplatku.

Srazit přeplatek

daně z RZD (CZ)

Položka určuje, zda se v rámci vybrané exekuce má srážet i přeplatek daně z RZD.

POZOR.

Provádět srážky ze mzdy z přeplatku daně z RZD není zákonem povoleno, jelikož na přeplatek daně se nevztahují pravidla pro srážky ze mzdy. Přeplatek se sráží vždy celý. Srážet přeplatek daně z RZD je možné pouze na základě:

· nařízení soudu, nebo soudního exekutora na provádění exekuce jiné peněžité pohledávky,

· nařízení insolvenčního soudu na provádění exekuce mimořádných příjmů.

Tento parametr smí být nastaven na hodnotu ANO

pro jedno období maximálně u jedné platné srážky. Je dostupný pro exekuční

srážky prováděné dle CZ legislativy, čili pro SLM s IA 4101, 4102,

4103 a 4107 a dle SK legislativy pro SLM s IA 4101, 4102, 4103, 4107 a 4108.

Srazit daňový bonus

(CZ)

Položka určuje, zda se v rámci vybrané exekuce má srážet daňový bonus (dle různých legislativních výkladů je to vždy doplatek bonusu z RZD, dle některých výkladů i měsíční daňový bonus).

Vyplňuje se podle řešitelského číselníku srazka_bonusu s hodnotami:

• pro CZ:

0 Ne.

1 Jen měsíční bonus

2 Jen doplatek bonusu z RZD

3 Měsíční bonus + doplatek z RZD.

• pro SK:

0 Nie

1 Len mesačný DB - dieťa

2 Len preplatok DB - dieťa z RZD

3 Mesačný DB - dieťa + preplatok DB - dieťa z RZD.

POZOR. Provádět srážky ze mzdy z daňového bonusu není zákonem povoleno, jelikož na daňový bonus se nevztahují pravidla pro srážky ze mzdy. Daňový bonus se sráží vždy celý.

Srážet daňový bonus je možné pouze na základě:

· nařízení soudu, nebo soudního exekutora na provádění exekuce jiné peněžité pohledávky,

· na základě nařízení insolvenčního soudu na provádění exekuce mimořádných příjmů.

V případě, že je v jeden den doručeno více pohledávek, popř. exekucí na daňový bonus, je daňový bonus rozdělen mezi tyto pohledávky poměrově – platí pouze pro CZ.

Tento parametr je dostupný pro exekuční srážky

prováděné dle CZ legislativy, čili pro SLM s IA 4101, 4102, 4103 a

4107 a dle SK legislativy pro SLM s IA 4101, 4102, 4103, 4107 a 4108.

Srazit přeplatek z RZD - DB - úroky (SK)

Položka určuje, zda se v rámci vybrané exekuce má srážet i přeplatek z RZD - DB - úroky.

POZOR.

Provádět srážky ze mzdy z přeplatku z RZD - DB - úroky není zákonem povoleno, jelikož na tento přeplatek se nevztahují pravidla pro srážky ze mzdy. Přeplatek se sráží vždy celý. Srážet přeplatek daňového bonusu na úrocích z RZD je možné pouze na základě:

· nařízení soudu, nebo soudního exekutora na provádění exekuce jiné peněžité pohledávky,

· nařízení insolvenčního soudu na provádění exekuce mimořádných příjmů.

Tento parametr je dostupný pro exekuční srážky prováděné dle SK legislativy pro SLM s IA 4101, 4102, 4103, 4107 a 4108.

2.2 Položky srážek pro odeslání

Tato skupina položek určuje, jakým způsobem a komu bude sražená částka odeslána. Uživatel si vybírá evidované příjemce z číselníku příjemců (ten se obsluhuje pomocí formuláře Ban02). V evidenci srážek se pak zadává a ukládá konkrétní koncový příjemce (pokud existuje). Základní rozlišení je dáno způsobem úhrady z číselníku bankovních spojení k příjemcům a to podle číselníku:

0 Neposílat

1 Individuální úhrada

2 Hromadná úhrada

A dále pak podle formy doprovodného seznamu z téhož číselníku příjemců , kde pro tyto účely je významná hodnota

0 Neurčeno .. bez rozlišení

1 Sestava

2 Česká spořitelna

3 Poukázka B (Česká pošta)

Na základě těchto hodnot se pak zadávají a používají následující další položky:

2.2.1 Neposílat

Vzhledem k tomu, že není požadováno zaslání sražené částky příjemci, neevidují se žádné další položky.

2.2.2 Individuální úhrada + Hromadná úhrada na účet

V případě individuální úhrady se z vlastního účtu vybraného bankovního spojení k příjemci převádí sražené částky na zadaný účet koncového příjemce.

V případě hromadné úhrady na účet se z vlastního účtu vybraného bankovního spojení k příjemci převádí sražené částky na účet hromadného příjemce (.. z číselníku bankovních spojení k příjemci). Tento hromadný příjemce pak rozděluje zaslané částky na účty koncových příjemců podle zde evidovaného koncového příjemce.

K tomu jsou evidovány položky:

Zadává se předčíslí z účtu koncového příjemce.

Zadává se číslo účtu z účtu koncového příjemce.

Směrový kód banky koncového příjemce

Zadává se směrový kód banky z účtu koncového příjemce. Vyplňuje se podle číselníku řešitele (JPČ sm_kod).

Mezinárodní tvar čísla účtu koncového příjemce.

BIC (SWIFT) kód banky koncového příjemce

Mezinárodní kód banky z účtu koncového příjemce. Vyplňuje se výběrem z číselníku (JPČ kod_bic), případně ručním vložením hodnoty BIC uživatelem.

Variabilní symbol platby

Zadává se variabilní symbol platby.

V této položce je možné použít i makro ve formátu &TOSC%. Toto makro je při mzdové uzávěrce nahrazeno hodnotou osobního čísla zaměstnance (hodnota před poslední tečkou).

Zadává se konstantní symbol platby.

Zadává se specifický symbol platby.

V této položce je možné použít i makro ve formátu &TOSC%. Toto makro je při mzdové uzávěrce nahrazeno hodnotou osobního čísla zaměstnance (hodnota před poslední tečkou).

Odkaz do číselníku adres bank ( Ban61)

Zpráva pro koncového příjemce

Zde je možno zadat zprávu pro koncového příjemce, která může být předána cílové bance a ta ji může ve výpisu bankovních převodů zobrazit koncovému příjemci.

Specifikace PF/ŽP/DDS

Nepovinná uživatelská specifikace jednotlivých fondů. Vyplňuje se pro individuální úhrady podle číselníku řešitele (specif_fondu).

2.2.3 Hromadná úhrada formou poukázek

V případě hromadné úhrady formou poukázek se z vlastního účtu vybraného bankovního spojení k příjemci převádí sražené částky na účet hromadného příjemce (.. z číselníku bankovních spojení k příjemci). Tento hromadný příjemce pak distribuuje zaslané částky na adresy příjemců podle zaslaných adresních položek koncových příjemců. V podstatě se jedná pouze o jeden konkrétní případ a to zasílání na adresy formou poukázek „B“ České pošty.

Pro tento účel jsou evidovány položky:

Jméno a příjmení příjemce

Případné další bližší určení příjemce (např. „bytem u paní Karáskové“)

Součást adresy koncového příjemce

Součást adresy koncového příjemce

Součást adresy koncového příjemce

Součást adresy koncového příjemce

Zpráva pro příjemce, případě speciální informace – viz technologická část týkající se způsobu zadávání převodu na poukázky České pošty.

Specifikace PF/ŽP/DDS

Nepovinná uživatelská specifikace jednotlivých fondů. Zde odkaz na číselník bankovních cest Ban02 pro hromadné úhrady.

2.2.4 Hromadná úhrada bez rozlišení

V tomto případě se pouze zasílá souhrnná částka hromadnému příjemci, ale již se neposílá žádný doklad s účtem nebo adresou, kterým by se hromadnému příjemci sdělovalo komu má být částka připsána. Typickým příkladem je zasílání částek odborové organizaci či na konto Bariéra.

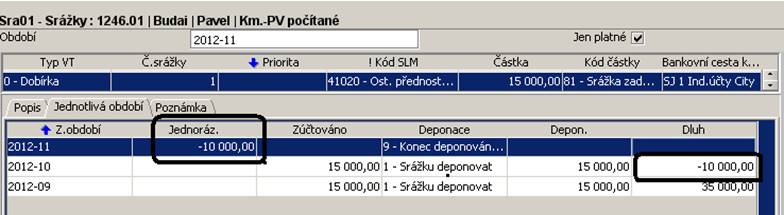

2.3 Položky srážek za jednotlivá období

Za jednotlivá zúčtovací období je možno zadávat a evidovat určité specifické hodnoty u některých typů srážek či v určitých situacích. Běžně se programem výpočtu mzdy naplňují položky za zúčtovací období v případě, že se jedná o dlužné nebo deponované srážky. Ostatní srážky se dále uvedenými položkami nepracují a tím ani zde nezapisují provedenou výši srážky.

Položky zde uvedené jsou plně uživatele editovatelné a uživateli se tak umožňuje práce se srážkami za období i před zavedením našeho systému. Umožňuje se také úprava částek v případech, kdy vlastní srážka byla prováděny jiným způsobem než ze mzdy (například byla poukázkou odeslána jiná částka než vypočtená srážka).

Pozor na to, že položky i celé záznamy jsou editovatelné i po provedení výpočtu za konkrétní zúčtovací období a uzavření měsíce !

Jedná se o položky a situace:

Zúčtovací období, pro které jsou následující položky evidovány

Splátka platná pouze pro jedno zúčtovací období. Je-li zadána, použije se namísto trvalé „splátky“ a to včetně nulové hodnoty.

Tato položka je automaticky vyplňována programem výpočtu mzdy za určité zúčtovací období a to pro srážky, které pracují s dluhem. Uživatel má však možnost evidovanou částku změnit a tím vyřešit případné rozdíly mezi evidovaným stavem a skutečností.

Pro zúčtovací období zde uživatel zadává, zda probíhá či končí deponace. Položka se vyplňuje podle řešitelského číselníku deponace s hodnotami:

0 Srážku zasílat příjemci

1 Srážku deponovat

9 Konec deponování a odeslání dosud deponovaných částek

Lze zadat deponaci i na několik období dopředu a tím si nachystat podklady pro deponaci na delší časové období. Pokud hodnota není zadána, srážka se zasílá příjemci přímo, bez deponace.

Další informace jsou uvedeny v technologické části této dokumentace.

Deponovaná částka v zúčtovacím období. Tuto položku naplňuje program výpočtu mezd v případě, že je požadována deponace (položka deponace = 1). Uživatel má však možnost tuto položku následně změnit a vyřešit tak případné rozdíly mezi evidovaným stavem a skutečností.

Deponované částky se uvádějí se záporným znaménkem (odečítají se od výplaty)

V této položce se sleduje aktuální dluh konkrétní srážky, která má nenulový způsob ukončení srážky (tj. různé způsoby splácení dluhu) a to po skončení zúčtovacího období. Obdobně jako u předchozích položek i tuto položku naplňuje program výpočtu mzdy, ale uživatel ji může následně změnit. Viz též technologickou část této příručky – práce s dluhem.

3 Standardní řešení okruhu „Sra“

V následující tabulce je uveden seznam objektů zařazených do okruhu Vst. V první sloupci je kód objektu, ve druhém označení druhu objektu (F = formulář, P = proces, S = sestava). Třetí sloupec popisuje obsah objektu

|

F |

Srážky |

||

|

S |

Opis evidovaných srážek |

||

|

S |

Skupiny provedených srážek zaměstnanců |

||

|

S |

Seznam provedených srážek |

||

|

S |

Srážky podle SLM a bankovního spojení |

||

|

S |

Rekapitulace srážek a plateb podle SLM |

||

|

S |

Přehled o výši sražených odborových příspěvků |

||

|

S |

Potvrzení o příspěvcích odborům |

||

|

S |

Přehled splácení vybrané srážky |

||

|

S |

IBAN. Srážky podle SLM a bankovního spojení (SK) |

||

|

S |

Součinnost s exekutorem |

||

|

S |

Neuhrazené srážky |

||

|

F |

Odstupné, jednorázová náhrada při ukončení PP a rozpočítávání srážek

|

||

|

F |

Změna srážky |

||

|

F |

Změna srážky – bankovní cesta |

||

|

F |

Změna srážek - promítnutí |

||

|

F |

e-Podání součinnost s exekutorem (CZ) |

||

3.1 Sra01 – Srážky

Individuální formulář se základními údaji o evidovaných srážkách ze mzdy zaměstnance

Navigace: Seznam PV, přičemž se přes PV dostáváme k osobě, na které jsou srážky evidovány. Jinými slovy pro více PV téže osoby jsou data srážek shodná.

V záhlaví formuláře je zobrazeno období, ke kterému jsou uvedeny platné srážky. Jejich hodnoty však nemají evidovánu historii a tak jsou shodné pro libovolně nastavené období. Pomocí zaškrtnutí však lze nastavit, že se v seznamu objeví pouze platné srážky (z hlediska položek platnost od-do).

Vlastní data formuláře jsou organizována v záložkách

Záložka „Detaily srážek“

Podzáložka „Popis“

Obsluha: Podle principů práce s individuálními formuláři

Položky jsou rozděleny do dvou logických celků „Výpočty“ a „Odeslání“

Oblast „Výpočty“ popisuje položky, které mají vztah k provedení výpočtu srážky. Uvedení položek na formuláři závisí na mnoha faktorech a to :

- interní algoritmus SLM,

- způsob ukončení srážky,

- způsob placení poplatku.

Obecně se jedná o položky podle následujícího seznamu:

Srážet celý čistý příjem

Úprava nezabavitelné částky (procenta)

Výše upravené nezabavitelné částky (procento)

Výše upravené nezabavitelné částky (CZK)

Společný (jeden) výkon rozhodnutí

Datum prav. rozh. / datum dohody

Srazit přeplatek z RZD – DB – úroky (SK)

Oblast „Odeslání“ popisuje položky, které definují bankovní spojení a koncového příjemce. Podle způsobu úhrady a případně formy doprovodného dokladu rozlišujeme následující situace

- částka se nezasílá,

- individuální úhrada (z účtu organizace přímo na účet koncového příjemce),

- hromadná úhrada na účet (z účtu organizace na hromadný účet a odtud pomocí doprovodných dokladů na účet koncového příjemce),

- hromadná úhrada na adresu – poukázky (z účtu organizace na hromadný účet a odtud pomocí doprovodných dokladů na poštovní adresu koncového příjemce)

Položky pro bankovní spojení

Bankovní cesta

k příjemci .. vybírá se z odkazu na číselník bankovních spojení

k příjemci. Pro individuální úhradu se z vybraného bankovního spojení

použije pouze bankovní účet odesilatele a způsob zaslání

Pro hromadnou úhradu se navíc využije bankovní účet hromadného příjemce.

Položky pro bankovní účet koncového příjemce

Směrový kód banky koncového příjemce

BIC (SWIFT) kód banky příjemce

Adresa banky příjemce – nabídka se zobrazí pouze pro příjemce, který má položku druh příjemce rovnou hodnotám 3, 4, 5, 9, 50, 51, 60, 61, 90, 99.

Specifikace PF/ŽP/DDS .. pro příjemce PF, ŽP či DDS uživatelské rozlišení fondů

Položky pro poštovní adresu koncového příjemce

Podzáložka „Jednotlivá období“

Obsluha: Podle principů práce s hromadnými formuláři

Celkově deponováno – položka je dynamicky plněna součtem hodnot uvedených v sloupci Depon. z tabulky zobrazené na podzáložce Jednotlivá období.

Položky tabulky:

Podzáložka „Závazek“

Umožňuje zadat odkaz na závazek (Osb13).

Jde o položku "Závazek" s combem z Osb13/Závazky aktuální osoby. Po zvolení se zobrazí odsud promítnuté údaje.

Tlačítko "Závazek (Osb13)", když má uživatel práva na Osb13 a když je vyplněna položka "Závazek", umožní otevřít formulář Osb13.

Podzáložka „Poznámka - srážka“

Umožňuje vložit poznámku ke konkrétní srážce. Součástí informace je i autor a datum vložení poznámky.

Záložka „Globální parametry srážek“

Položky:

Počet osob pro výpočet nezabavitelné částky

Výživné na nezletilé dítě (pouze SK)

Další počet osob pro nezabav. částky (nepřednostní pohledávka a výživné) (pouze SK)

Záložka „Poznámka - osoba“

Umožňuje vložit poznámku, která je vázána k osobě, které jsou srážky prováděny. Součástí informace je i autor a datum vložení poznámky.

Záložka „e-Přílohy“

Umožňuje vložit přílohu k vybrané exekuci (pouze pro srážky přednostní 4102, nepřednostní 4103, výživné 4101, výživné dle dohody IA 4104, náhradní výživní UP 4110 (CZ), insolvenci 4107, záloha na odměnu IS 4117 (CZ)).

V horní části záložky je tabulka s přehledem uložených příloh k dané srážce.

V dolní části se vkládají přílohy – Typ dokumentu = 32 exekuční srážky

Typ přílohy – výběr z comboboxu podle Jpc Typ Přílohy

Soubor

Typ souboru

Platnost od

Platnost do

Poznámka

Kontextové sestavy a procesy

Sra02 – Opis evidovaných srážek

3.2 Sra02 - Opis evidovaných srážek

Sestava jednoduchým způsobem popisuje evidované srážky zaměstnance.

Parametry:

Datum datum platnosti, na sestavě se uvedou pouze pro srážky platné k uvedenému datumu

Typ struktury zvolený typ struktury, který se objeví v sestavě.

Položky:

Středisko kód střediska zvoleného typu struktury, které má přiřazen zaměstnanec s kmenovým PV

OSČPV osobní číslo kmenového PV

Příjmení, Jméno

SLM kód složky mzdy, SLM

Částka evidovaná částka splátky

Způsob úhrady nastavený způsob úhrady z bankovního spojení

Koncový příjemce rozlišuje se podle způsobu zasílání a formy doprovodného seznamu

- na účet:

IBAN příjemce

BIC (SWIFT) kód banky příjemce

Směrový kód banky koncového příjemce

- na adresu:

Položky exportované jen do XLSX souboru:

Číslo jednací

Způsob zasílání nastavený způsob zasílání převodního příkazu

Ukončení způsob ukončení srážky

Deponace aktuální stav deponace srážky k zadanému datumu

Platná OSO Příznak ANO / NE, zda má zaměstnanec k datumu zadanému ve vstupech sestavy alespoň jeden platný PV.

Třídění: příjmení, jméno, oscpv, SLM

3.3 Sra03 - Skupiny provedených srážek zaměstnanců

Sestava poskytuje základní přehled o provedených srážkách zaměstnancům podle skupin srážek za uživatelem zvolené období od do. U každého zaměstnance jsou v řádku uvedeny sražené částky podle druhu: zákonné srážky/výživné, půjčky, spoření/mzda na účet, pojištění, důchod. připojištění, odbory. Na konci přehledu jsou všechny částky podle druhu sečteny.

Parametry:

Období od/do zpracovávané rozmezí období

Položky:

OSČPV = osobní číslo kmenového PV

Příjmení, Jméno

Středisko = kód střediska organizační struktury, které má přiřazen zaměstnanec s kmenovým PV

Zúčtovací období = období ze zadaného rozsahu, případně na konci za zaměstnance „Celkem“

Zákonné srážky – výživné = suma částek provedených srážek s interními algoritmy 4101, 4104,

Zákonné srážky – náhradní výživné UP = suma částek provedených srážek s interním algoritmem 4110 (CZ)

Zákonné srážky – ostatní přednostní = suma částek provedených srážek s interními algoritmy 4102, 4103

Půjčky = suma částek provedených srážek s interními algoritmy 4301

Spoření = suma částek provedených srážek s interními algoritmy 4302, 4403, 4412

Pojištění = suma částek provedených srážek s interními algoritmy 4303, 4113, 4313

Důch. připojištění = suma částek provedených srážek s interními algoritmy 4304, 4308(CZ), 4311(CZ), 4321, 4109(CZ), 4111(CZ)

Odbory = suma částek provedených srážek s interními algoritmy 4305, 4106

Ostatní = suma částek provedených srážek s interními algoritmy 4105, 4306, 4307(CZ), 4107, 4108(SK)

Třídění: příjmení, jméno, oscpv, zúčtovací období

3.4 Sra04 - Seznam provedených srážek

Sestava vypisuje všechny provedené srážky zaměstnanců (jednotlivě s uvedením SLM, bankovního spojení, způsobu úhrady, ...). Po provedení výpočtu sestava obsahuje složky mzdy a částky, po provedení uzávěrky navíc bankovní spojení.

Parametry:

Období od/do = zpracovávané rozmezí období

Typ výplatního termínu = zvolený typ výplatního termínu

Položky:

Středisko = kód střediska organizační struktury, které má přiřazen zaměstnanec s kmenovým PV

OSČPV = osobní číslo kmenového PV

Příjmení, Jméno

Zúčtovací období = ze zúčtovaných srážek

SLM = kód složky mzdy, SLM

Částka = provedená srážka

Způsob úhrady = použitý způsob úhrady

Koncový příjemce se rozlišuje podle způsobu zasílání a formy doprovodného seznamu

- na účet:

IBAN příjemce

BIC (SWIFT) kód banky příjemce

Předčíslí koncového příjemce

Číslo účtu koncového příjemce

Směrový kód banky koncového příjemce

Variabilní symbol platby

Konstantní symbol platby

Specifický symbol platby

- na adresu:

Adresát pro zaslání

Dourčení adresy

Ulice

Číslo domu

PSČ

Místo, obec

Třídění: příjmení, jméno, oscpv, SLM, zúčtovací období

3.5 Sra05 – Srážky podle SLM a bankovního spojení

Sestava obsahuje přehled sražených a odvedených částek a to buď v součtu pouze za SLM, nebo v součtu za skupinu „SLM + způsob zasílání + číslo dávky + bankovní spojení“. Vzniká tak logická vazba na rekapitulační sestavy za SLM.

Sestava je určena pro uživatele s přístupovými právy na celý správní oddíl, případně celou správní jednotku. Nehlídá přístupová práva k jednotlivým PV.

3.6 Sra06 – Rekapitulace srážek a plateb podle SLM

Sestava obsahuje seznam provedených srážek a zaslaných plateb organizace podle složek mezd za zaměstnance, ke kterým má uživatel přístupová práva, případně omezené zadaným výběrem. Sestavu lze spustit před uzávěrkou na Vyp02, neboť čerpá z vypočtených dat, nikoliv z dat vzniklých uzávěrkou.

Protože se na sestavu nevejdou titulky

jednotlivých sloupců, je pro zápis účtů a symbolů (mimo příjemce na adresu)

používána notace/pořadí zobrazování:

číslo účtu> / <směrový kód banky> <variabilní

symbol>:<konstantní symbol>/<specifický symbol>

3.7 Sra07 – Přehled o výši sražených odborových příspěvků

Sestava Sra07 - Přehled sražených odborových příspěvků. Tato sestava může nahrazovat potvrzení o výši příspěvků zaplacených odborovým organizacím pro daňové účely, pokud příspěvky na odborovou organizaci sráží zaměstnavatel z výplaty.

3.8 Sra08 - Potvrzení o příspěvcích odborům

Potvrzení o výši částek sražených jako příspěvků odborům. Následně může (po potvrzení odborovou organizací) sloužit jako podklad pro roční zúčtování daňových záloh či přiznání k dani. Data jsou rozlišena podle odborové organizace, které byly příspěvky zaslány a jsou čerpána z vytvořených bankovních příkazů za období prosinec předchozího roku až listopad zadaného roku.

3.9 Sra09 – Přehled splácení vybrané srážky

Poskytnutý výpis může sloužit jako potvrzení o provedených srážkách za konkrétní srážku u vybraného zaměstnance. Obsahuje základní informace o srážce (název úřadu, který vydal rozhodnutí o exekuci, jednací číslo, celkovou dlužnou částku, zbývající dlužnou částku, příjemce srážky atd.) a rozpis provedených srážek v jednotlivých obdobích.

V případě, že v prostředí s CZ legislativou bylo ve prospěch srážky sráženo i z vyplaceného odstupného, zobrazí se i informace o sražených a uplatněných nezabavitelných částkách za „budoucí“ období (viz kapitola Srážky z vyplaceného zákonného odstupného).

3.10 Sra11 – IBAN. Srážky podle SLM a bankovního spojení (SK)

Sestava Sra11 vychází z řešení sestavy Sra05 – Srážky podle SLM a bankovního spojení. Je určená pro uživatele pracující v prostředí s SK legislativou, dle které jsou povinny právnické osoby nejpozději od 1.2.2014 při komunikaci s poskytovatelem bankovních služeb uvádět číslo účtu ve tvaru IBAN. Položky předčíslí, číslo účtu a kód banky zde byly nahrazeny položkami IBAN a BIC (SWIFT).

3.11 Sra12 – Součinnost s exekutorem

Sestava Sra12 poskytuje souhrn informací o zaměstnanci, které jsou obvykle požadovány exekutorem po zaměstnavateli v rámci procesu součinnosti s exekutorem.

Exekuci, pro kterou je sestava vytvářena je možné vybrat z nabídky ve vstupních parametrech, nebo je možné ji přímo zadat jako libovolný text do téhož parametru.

3.12 Sra16 – Neuhrazené srážky

Účelem sestavy je poskytnout uživatelům nástroj, který jim poskytne informaci o tom, jak se podařilo u vybraných typů srážek prováděné srážky uspokojit.

Sestava zobrazí informace o srážkách, pro které platí:

o IA je z rozsahu 4101-4113 nebo 4301, 4303, 4305, 4306, 4311, 4312, 4313.

o Srážka je zadaná na Sra01 nebo Vyp01

o Použitý Kód částky je z množiny (0, 5, 35, 81, 85, 89, 201-299)

o Ve vstupech sestavy je možné zvolit výčet SLM, pro které chceme výsledky zobrazit. Rovněž je možné zvolit, zda se mají zobrazit pouze ty srážky, které nebyl plně uhrazeny, nebo všechny (odpovídající výše uvedeným podmínkám).

Kód a název střediska ze struktury pro třídění se uvádí pouze v exportu do XLSX.

3.13 Sra17 – Odstupné, jednorázová náhrada při ukončení PP a rozpočítávání srážek (CZ)

Tento formulář je určen k zadávání parametrů majících vliv na výpočet srážek z odstupného a jednorázové náhrady při skončení pracovního poměru-CZ. U srážek, v jejichž prospěch bylo nebo mělo být z odstupného a jednorázové náhrady při skončení pracovního poměru-CZ sráženo, poskytuje náhled na vypočítané a sražené částky za dobu, na kterou bylo odstupné a jednorázová náhrada při skončení pracovního poměru-CZ vyplacena. Pravidla výpočet těchto srážek jsou blíže specifikovaná v oddíle Technologické poznámky a postupy pro uživatele.

Záložka Podklady

Uživatel zde vybírá SLM, pomocí které je/bude odstupné nebo jednorázová náhrada při skončení pracovního poměru-CZ zadáno ve vstupech pro výpočet (Pozor, zde se zakládá vazba (stejná SLM, stejné období, stejný PV) na doplňkové parametry, nikoli odstupného jako takové. To se musí zadat standardním způsobem do vstupů pro výpočet).

Je-li již odstupné nebo jednorázová náhrada při skončení pracovního poměru-CZ ve vstupech zadáná, zobrazí se tato informace v pomocné tabulce nazvané „Odstupné zadané ve vstupech“, která je umístěna na téže záložce. Tato tabulka slouží jako nápověda, jakou SLM použít.

Dále uživatel zadává období, ve kterém má být odstupné zúčtováno a počet měsíců, na které je odstupné vyplaceno (počet budoucích období).

Záložka Výběr srážek

Na této záložce lze definovat, ve prospěch kterých srážek bude prováděno srážení z vyplaceného zákonného odstupného.

Tlačítko Hromadně načíst srážky provede načtení všech srážek zaměstnance, které jsou evidovány se SLM s IA 4101 – 4113, 4117, 4121,4122 a je-li to z povahy srážky jednoznačné, dojde k přednastavení hodnoty jež definuje, zda se ve prospěch dané srážky má srážet z odstupného a jednorázové náhrady při skončení pracovního poměru-CZ nebo nemá. U exekučních srážek se při hromadném načtení automaticky přednastaví ano, což znamená, že se v jejich prospěch srážet z odstupného a jednorázové náhrady při skončení pracovního poměru-CZ má. U srážek prováděných na základě dohody o provádění srážek se přednastaví hodnota ne, ale uživatel ji na základě vlastního uvážení může změnit.

V další části záložky nazvané „Sraženo a nezabavitelná částka“ se po výpočtu mzdy pro srážku vybranou v horní části záložky zobrazí informace o

o částce, která byla za jednotlivá “budoucí období“ sražena

o výši nezabavitelné části mzdy, která byla při výpočtu srážky za jednotlivá “budoucí období“ uplatněna.

3.14 Sra21, Sra22, Sra23 požadavky na změny srážek

3.14.1 Formulářová cesta pro zadávání změn srážek

Jde o sadu tří formulářů (Sra21, Sra22, Sra23), které umožní zadání požadavku na změnu srážky / novou srážku / ukončení srážky a přes případného "referenta bankovních cest" se požadavek dostává do zásobníku ke mzdové účetní, která požadavky řízeně promítá do číselníku srážek Sra01. Přičemž nové požadavky zadává uživatel na formuláři Sra21 – Změna srážky.

Každý záznam srážky ze mzdy stejně tak jako požadavek na změnu ve srážce ze mzdy prochází životním cyklem jednoho až dvou kol schvalování, kdy může být požadavek zamítnut, nebo schválen. K tomu slouží na formuláři Adm33 akce wflow 57 – Zprávy o změnách srážky, kde lze definovat jednotlivé kroky schvalování a k nim pravidla, možnosti notifikací a jejich předlohy.

3.14.2 Sra21 – Změna srážky

Zde jsou 3 záložky:

· Současné srážky – současné a budoucí srážky ze Sra01 (pouze pro čtení).

· Nové požadavky – zde se zadává požadavek a je jednoho ze 4 typů:

o Nová srážka – požadavek jde do statusu 10 - Odesláno k revizi ban. cesty (Sra22).

o Ukončení srážky – požadavek jde do statusu 20 - Odesláno mzdové účetní (Sra23).

o Změna částky – požadavek jde do statusu 20 - Odesláno mzdové účetní (Sra23).

o Změna účtu – požadavek jde do statusu 10 - Odesláno k revizi ban. cesty (Sra22).

Požadavek se zadává v dialogu, který má položky podle typu požadavku. Důležité je, od kterého období má požadavek platit.

Pro Ukončení srážky a Změnu částky nabízíme srážky, které mají na Sra01 Kód částky 0,86 a 201-299 nemají IA 3035. Zároveň u uživatele respektujeme právo k Adm06 objektu Sra21 - zápis - 28.

Pro Změnu účtu pak nenabízíme ještě IA 4411 (ostatní podmínky jsou stejné).

V rámci zadávání nové srážky nebo změny účtu lze k žádosti přidat i přílohu.

· Zpracované požadavky – přehled již zpracovaných požadavků se statusem= 30 – Schváleno, promítnuto do srážek.

· Checkbox „Zobraz zamítnuté požadavky“, po zaškrtnutí se zobrazí požadavky pouze se statusem = 1- Zamítnuté, stornované.

3.14.3 Sra22 – Změna srážky – bankovní cesta

Jednoduchý formulář pro případy, že požadavek zadává někdo, kdo se v odesílání bankovních příkazů neorientuje, ať už je to zaměstnanec nebo nějaký personální referent.

Standardně u požadavku ve statusu 10 - "Odesláno k revizi ban. cesty" zkontroluje bankovní cestu a buď ji upraví, nebo pouze schválí – tlačítko "Bankovní cesta schválena" resp. dodatečná úprava ještě dále nezpracovaného požadavku pomocí tlačítka "Zrušit schválení".

Pokud má uživatel právo Sra22Vse - "Editace požadavku na Sra22" může v požadavku upravovat i ostatní údaje, resp. jej i zrušit (tlačítko "Zrušit požadavek")

3.14.4 Sra23 – Změna srážky – promítnutí

Formulář pro mzdovou účetní, který je organizován jako zásobník změnových požadavků a standardně umožňuje jejich individuální nebo hromadné promítnutí do číselníku srážek Sra01 nebo jejich zamítnutí. V případě, že zaměstnanec přidá k žádosti i přílohu, ta slouží pouze k nahlédnutí a ověření správných údajů a po schválení je z EGJE smazána.

Pokud má uživatel právo Sra23Edit - "Editace požadavku na Sra23", může před promítnutím požadavky ještě upravovat.

3.15 Sra32 – e-Podání součinnost s exekutorem (CZ)

Formulář pro komunikaci e-Podání s exekutorskými úřady požadavek na součinnost ve formátu XML.

Exekutorský úřad pošle prostřednictvím datové schránky zaměstnavateli požadavek na tzv. Součinnost ve formátu XML a zaměstnavatel na tuto žádost odpoví v předepsaném formátu XML.

Formulář Sra32 – ePodání součinnost s exekutorem, obsahuje 2 záložky:

o „Načtení xml Součinnost dotaz“ - obsahuje dvě funkční tlačítka:

§ „Načti soubor (XML) součinnost dotaz“ – pomocí tohoto tlačítka načtete uložený XML soubor z pevného disku do EGJE

§ „Spárování PV“ – provede spárování s aktivními PV. V případě více aktivních PV se zobrazí všechna PV a MU si může vybrat, za které PV vytvoří odpověď pro exekutora

o „Součinnost odpověď“ – zde jsou vlastní položky formuláře a funkční tlačítka pro export:

§ Tlačítko „Načti data“ - k automatickému načtení dat k povinnému a identifikaci exekutorského úřadu.

§ Tlačítko „Uzavřeno“ - MU po vyplnění formuláře před exportem musí formulář uzavřít – změní status na Uzavřeno.

§ Tlačítko „Zruš uzavření“ – v případě potřeby může MU zrušit uzavření a změnit status na Rozpracováno.

§ Tlačítko „Export“ – umožní vytvoření souboru v XML a současně PDF pro odeslání do datové schránky. Změní status na Exportováno.

§ Tlačítko „Zruš export“ - v případě potřeby je možné zrušit export a provést ho opakovaně.

4 Technologické poznámky a postupy pro uživatele

4.1 Základy legislativy v oblasti srážek a způsob řešení

Pojem srážky ze mzdy používáme pro

- zákonné srážky .. srážky podle zákoníku práce, občanského soudního řádu, občanského zákoníku, Exekučného poriadku (SK) a dají se rozdělit na skupiny:

- výživné IA 4101, 4104

- náhradní výživné ÚP IA 4110

- postoupená pohledávka na výživném IA 4121, IA4122

- paušální náhrada plátce mzdy IA 4120

- ostatní přednostní pohledávky IA 4102, 4107, 4108,4117

- nepřednostní pohledávky IA 4103, 4105, 4106, 4109, 4111, 4113

- dohody o zprostředkování plateb .. dohodnuté platby ze zůstatku čisté mzdy, které požaduje zaměstnanec na svém zaměstnavateli (IA 4301-4399)

- příspěvky organizace na PF, životní pojištění, … IA 45xx

4.1.1 Interní algoritmy srážek

Zákonné srážky

4101 Výživné

4110 Náhradní výživné UP (CZ)

4102 Ostatní přednostní zákonné srážky

4103 Nepřednostní zákonné srážky

4104 Výživné dle dohody

4105 Ostatní dohodnuté pohledávky, půjčky (1.třetina)

4106 Smlouva o příspěvku odborům (1.třetina)

4107 Insolvenční řízení

4108 Pokuta za přestupek (SK)

4109 Penzijní připojištění a DPS třetí osobě dle leg. (CZ)

4111 Příspěvek zaměstnance na penzijní připojištění a DPS v ČR dle leg. (CZ)

4113 Příspěvek zaměstnance na životní pojištění v ČR dle leg.(CZ)

4117 Záloha na odměnu IS - CZ

4120 Paušální náhrada plátce mzdy (CZ)

4121 Postoupená pohledávka na výživném (CZ)

4122 Pohledávka na úhradu úplaty za postupované pohledávky v exekuci a v insolvenci (CZ)

Vyrovnání mezi měsíci

4201 Zúčtování zaokrouhlené výplaty z minulého období

4202 Zúčtování zápůjčky z minulého období

4212 zúčtování zápůjčky v insolvenci mimo mzdové prostředky (CZ)

Dohody o zprostředkování plateb

4301 Půjčky ze zůstatku čisté mzdy

4302 Spoření, zaslání částky bankám na určený účet

4303 Pojištění

4304 Ostatní srážky

4305 Příspěvek odborům

4306 Ostatní srážky ze zůstatku čisté mzdy

4307 Poplatek za poukazování plateb

4308 Penzijní připojištění třetí osobě

4311 Příspěvek zaměstnance na penzijní připojištění v ČR

Výplata

4401 Mimořádná záloha

4411 Částka k hotovostní výplatě

4412 Částka k výplatě na účet

4421 Zaokrouhlení výplaty

4422 Zápůjčka

Příspěvky organizace

4531 Příspěvek organizace na životní pojištění uhrazený v následujícím období

4532 Příspěvek organizace na životní pojištění uhrazený v aktuálním období

4533 Životní pojištění po přerozdělení - mimo náklady

4541 Příspěvek organizace na penzijní připojištění a DPS - rozdělovaný, uhrazený v následujícím

období

4542 Příspěvek organizace na penzijní připojištění a DPS uhrazený v aktuálním období

4543 Příspěvek organizace na penzijní připojištění ČR - mimo náklady

4546 Příspěvek organizace na penzijní připojištění ČR - nerozdělovaný ze zisku

Příspěvky organizace - SK

4521 Příspěvek organizace na DDS zaměstnance - rozdělovaný

4526 Příspěvek organizace na DDS zaměstnance - nerozdělovaný ze zisku

4529 Příspěvek organizace na DDS zaměstnance - mimo náklady

4.1.2 Výše srážky

Výše srážky se určuje u každé srážky. Je několik způsobů, jak ji určit a to i v závislosti

- na zadaném kódu částky srážky

- na zadaném způsobu ukončení srážky

- na druhu srážky – to je určeno interním algoritmem složky mzdy srážky (IA). Interní algoritmus udává legislativní rámec pro zjištění a případnou úpravu srážené částky.

4.1.2.1 Kód částky srážky

Uživatel zadává způsob výpočtu v položce kód částky srážky, a tím určuje základní požadavek na určení výše srážky. Kód má použitelné hodnoty:

0 Bez dopočtů

Pro srážení se použije zadaná částka a to bez respektování legislativy. Význam je shodný s kódem 85, ale je zde zachován pro kompatibilitu s kódem částky ostatních vstupních SLM.

81 Srážka zadanou částkou s respektováním legislativy

Oba tyto kódy použijte pro srážení zadanou částkou, pokud respektujete zákony. Program totiž v případě nedostatku prostředků či při vysoké nezabavitelné částce srazí méně, než je zadáno - a to v souladu s platnou legislativou. Zákony pro případy zákonných srážek typu výživného či exekucí shora omezují srazitelnou částku poměrně složitým způsobem.

82 Srážka částkou ve výši jedné srazitelné třetiny

Tento kód částky použijte pro srážení ve výši jedné srazitelné třetiny. Použije se v případě rozhodnutí soudu (výživné, exekuce) o srážce ve výši jedné srazitelné třetiny. Program podle druhu srážky dané interním algoritmem použije:

pro CZ legislativu

2. srazitelnou třetinu a část mzdy zabavitelnou bez omezení. (pro výživné a přednostní pohledávky), nebo 1. srazitelnou třetinu (pro nepřednostní pohledávky),

pro SK legislativu

2. srazitelnou třetinu (pro výživné a přednostní pohledávky), nebo 1. srazitelnou třetinu a část mzdy zabavitelnou bez omezení (pro nepřednostní pohledávky).

83 Srážka částkou ve výši dvou srazitelných třetin

Tento kód částky použijte pro srážení ve výši dvou srazitelných třetin. Použije se v případě rozhodnutí soudu (výživné, exekuce) o srážce ve výši dvou srazitelných třetin. Program postupuje v legislativně stanoveném pořadí srážek a snaží se uplatnit srážku ve výši dvou třetin a případně i části mzdy zabavitelné bez omezení. Mnohdy se to však s ohledem na další přednostní a nepřednostní pohledávky z 1. třetiny nepodaří v plné výši. Tento kód částky není určený pro nepřednostní pohledávky.

84 Srážka podle započitatelnosti do sociálního zabezpečení

Tento kód částky se používá pro srážky na penzijní připojištění. Podle české legislativy srážka na penzijní připojištění do stanovené % výše z vyměřovacího základu na sociální zabezpečení je částkou, která snižuje daňový základ. Z tohoto důvodu je kód částky 84 realizován a používán. Procentní výše se čerpá ze stejnojmenné položky v číselníku SLM.

85 Srážka absolutní

Tento kód částky se používá výjimečně pro případy, kdy zaměstnanec nemá zůstatek čisté mzdy v předpokládané výši, ale přesto je mu zapotřebí zaslat dohodnutou částku. Je to obdoba kódu částky 86 srážka zůstatku, ale zde je možno srazit více než je zůstatek. Dochází tak k zápůjčce zaměstnanci, která bude vyrovnána v následujícím období. Používejte opatrně a pouze v odůvodněných případech.

86 Srážka zůstatku

Tento kód částky se používá pro jednu srážku zaměstnance, a na jejího příjemce se sráží zůstatek čisté mzdy po odečtení zákonných srážek (pojištění, daně, výživné, přednostní a nepřednostní pohledávky) a ostatních dohodnutých srážek podle priority. Používá se například pro doplatek mzdy.

201 -299 Podle uživatelem definovaných základen

Pro tyto kódy částky se zjišťuje základna z vypočtených SLM a to na základě číselníku obecné započitatelnosti. Pokud si zaevidujete obecnou započitatelnost s názvem 201 až 299 a následně pak v číselníku SLM přiřadíte složce mzdy možnost zadávat uživatelské kódy částky (speciální záložka) právě s tímto číslem 201 až 299, pak výpočet mzdy

- vypočte základnu jako součet částek složek mezd zařazených do započitatelnosti s číslem = kód částky 201 až 299, přičemž bere do úvahy i způsob zápočtu částky definované v započitatelnosti (+1, 0, -1)

- základnu vynásobí zadaným procentem.

307 Příspěvek podle započitatelnosti do SZ, maximálně však ve výši příspěvku zaměstnance do PF [CZ legislativa]

Tento kód částky se používá pro jednu srážku zaměstnance, a to obdobně jako kód částky 84 – srážka podle započitatelnosti do SZ, s tím rozdílem, že výše srážky – příspěvku zaměstnavatele - je omezena na výši příspěvku zaměstnance do PF (IA 4311).

V případě, že není u srážky zadán kód částky srážky, pak je použit předdefinovaný kód v závislosti na interním algoritmu SLM a to následovně

- zákonné srážky (IA 41xx) přiřazený kód = 81 (částka podle legislativy)

- výplaty (IA 4411, 4412) přiřazený kód = 86 (zůstatek)

- ostatní mají přiřazený kód = 0

4.1.2.2 Způsob ukončení srážky

Dále se výše srážky omezuje u srážek, které splácejí nějaký celkový dluh a to v případě, že srážka zadaná v měsíční částce je menší než zůstatek dlužné částky. Celá činnost je řízena položkou způsob ukončení srážky evidované u každé srážky a má použitelné hodnoty z číselníku:

0 Bez sledování dluhu nebo výživné

Tento způsob použijte pro SLM výživného.

1 Dluh snižovat o srážku po dobu platnosti srážky

Pro výživné se pracuje s dluhem dále uvedeným způsobem pro ostatní druhy srážek dluh nemá na výši splátky vliv

2 Dluh snižovat o srážku až do splacení dlužné částky

Platí splátka zadaná nebo podle výše uvedených zásad vypočtená splátka a to i když je dlužná částka menší než splátka

3 Částku a dlužnou částku zvyšovat o neprovedenou část

Zde se v případě, že je dlužná částka menší než zadaná nebo podle výše uvedených zásad vypočtená splátka, splátka sníží na výši zůstatku dluhu

4.1.2.3 Jednorázová částka

Všechna pravidla pro výpočet výše srážky lze však obejít tím, že zadáte požadovanou splátku v položce jednorázová částka. Zde se neprovádí žádný výpočet a omezení podle „třetinového systému“ ani kontrola na dlužnou částku. Zadaná hodnota platí pouze pro jedno zúčtovací období (měsíc) a slouží tak pro jednorázovou úpravu výše splátky. Používá se tak například v situacích, kdy zaměstnanec potřebuje jeden měsíc odeslat na určený účet jinou než obvyklou částku nebo v případě končících úročených půjček, kdy už víte, kolik se má ještě doplatit (srážce současně ukončíte platnost od příštího měsíce).

Pozor: Jako jednorázová částka může působit i částka zadaná ve stupech (viz dále) a to jako součet částek ze vstupů !

4.1.2.4 Srážky ze vstupů

Výši splátky a případně i celou srážku lze rovněž ovlivnit zadáním složky mzdy s částkou ve výši požadované splátky do měsíčních vstupních údajů (např. na formuláři Vyp01).

Pokud požadujete „spárování“ evidované srážky a srážky ze vstupu, pak

- musíte ve vstupech zadat stejné číslo SLM jako v evidenci srážek,

- v číselníku SLM musí mít tato SLM v položce „Propojení vstupu s evidovanou srážkou“ hodnotu Ano.

V takovém případě se program pokouší spárovat vstup a evidenci srážek podle čísla SLM. Je ignorována měsíční splátka evidované srážky a zadaný kód částky srážky a výsledná částka je čerpána ze součtu vstupních údajů s tímtéž číslem SLM. Výsledná splátka je zaslána standardním způsobem na evidovaného příjemce.

Spárování musí být použito v případě, že je srážku zapotřebí zaslat příjemci.

Pokud není požadováno spárování či není nalezena požadovaná evidovaná srážka téhož čísla SLM, pak se zadání ze vstupů chová jako zadaná srážka. V tomto případě však není evidován příjemce a splátka bude pouze sražena ze mzdy - nebude odeslána žádném příjemci. Situace se musí vyrovnat vnitropodnikově účetně.

Tento způsob bez spárování se hodí například pro vnitropodnikové srážky typu srážek za stravenky. Zde se také využije možnost importování srážených částek ze stravovacích systémů a to i v několika složkách za jedno zúčtovací období.

4.1.2.5 Srážení do mínusu

Jedná se o situaci, kdy vůči zaměstnanci vzniká pohledávka a při výpočtu mzdy v okamžiku zúčtování srážky není dostatečný zůstatek k pokrytí požadované částky (např. zúčtování pohledávek vůči stravovacím zařízením, které měsíčně zasílají částku ke sražení).

Do verze e201004 existoval jediný IA 4312, který umožňoval požadovanou srážku provést v plné výši a případně vygenerování pohledávky za zaměstnancem.

Od verze e201009 je navíc umožněno nastavit v číselníku SLM (formulář Slm01), zda se srážka s konkrétní SLM může srážet do mínusu. Tento atribut má logicky smysl pouze pro SLM srážek ze mzdy a dohodnutých srážek.

Uplatní se však pouze u těch srážek zaměstnance (Sra01), jejichž výše srážky není určena legislativou, tj. u

- srážek ze mzdy (IA 41xx) v případě, že je zadán kód částky 85 = Srážka absolutní (i nad limity dané legislativou),

- dohodnutých srážek (IA 43xx).

4.1.3 Zákonné srážky

Aplikace umožňuje provádět exekuce z příjmů zaměstnance. Jedná se o tyto typy exekucí:

- Srážky ze mzdy

- Exekuce jiných peněžitých pohledávek

- Exekuce mimořádných příjmů

CZ:

- z. č. 99/1963 Sb., občanský soudní řád (OSŘ)

- z. č. 120/2001 Sb., o soudních exekutorech a exekuční činnosti (exekuční řád)

- z. č. 182/2006 Sb., o úpadku a způsobech jeho řešení (insolvenční zákon).

-

SK:

- Exekučný poriadok – (EP) Zákon č. 233/1995 Z.z.

- Daňový poriadok – (ZSD) Zákon č. 563/2009 Z.z.

- Občiansko súdny poriadok (OSP) – Zákon č. 99/1963 Z.z. – zrušený k 30.06.2016

- Občiansky zákonník – Zákon č. 40/1964 Z.z.

- Nariadenie o rozsahu zrážok zo mzdy pri výkone rozhodnutia – Zákon č. 268/2006 Z.z.

- Zákon o konkurze a reštrukturalizácii – Zákon č. 7/2005 Z.z.

4.1.3.1

Exekuce jiných peněžitých pohledávek a exekuce

mimořádných příjmů (CZ)

Zaměstnavateli může být soudem, nebo soudním exekutorem kromě provádění srážek ze mzdy nařízeno provádět i exekuce jiných peněžitých pohledávek. Podobně v rámci insolvenčního řízení může být požadováno provádění exekucí i z mimořádných příjmů. V obou případech prostřednictvím takto definovaných exekucí má exekutor (insolvenční správce) možnost požadovat provádění srážek i z takových příjmových složek zaměstnance, na které se nevztahují pravidla pro výpočet srážek ze mzdy a tudíž z nich srážky ze mzdy není možné provádět.

Typickými složkami příjmu, na které jsou vydávány exekuce na jiné peněžité pohledávky či mimořádné příjmy, jsou:

- odměny z DPP

- přeplatek na dani z RZD

- daňový bonus

- daňový bonus z RZD – úroky (SK)

- případně další méně časté složky příjmu.

V rámci výpočtu exekučních srážek je proto v aplikaci umožněno provádět exekuci jiných peněžitých příjmů z přeplatku na dani z RZD a daňového bonusu, nebo na SK i z přeplatku daňového bonusu na úroky z RZD.

K zadání skutečnosti, že mají být tyto

příjmové složky v rámci nařízené exekuce sraženy, slouží parametry Srazit přeplatek daně z RZD a Srazit daňový

bonus a na SK i Srazit přeplatek z RZD – DB – úroky umístěné

na formuláři Sra01/ Detaily srážek / popis. Tento parametr je dostupný pouze pro

CZ legislativu a jen pro SLM s IA 4101, 4102, 4103, 4107 a na SK i pro

SLM 4108.

V případě, že v definici srážky je nastaveno, že se má srážet i přeplatek na dani z RZD či daňový bonus, je zaměstnanci v rámci prováděné srážky sražena jak částka vypočítaná dle pravidel pro srážky ze mzdy, tak i celá částka přeplatku na dani z RZD či vyplaceného daňového bonusu.

Pozn.: V případě, že je v rámci exekuce jiných peněžitých pohledávek či mimořádných příjmů požadováno srážení z jiných příjmových složek, než je přeplatek na dani z RZD a daňový bonus, je možné takové srážky provádět například zadáním ručně vypočítané hodnoty do položky Jednorázově v detailu srážky na záložce Jednotlivá období.

4.1.3.2 Srážky ze mzdy

V případě srážek ze mzdy se postupuje podle občanského soudního řádu (v SR od 1.7.2016 podle Exekučního řádu), který obsahuje „třetinový systém“ určující a omezující výši srážené částky. Jak se zde postupuje?

Nejprve se z již vypočítaných složek mezd vypočte čistá mzda.

Dále se na základě hodnot evidovaných v položkách „Počet osob pro nezabavitelné částky“ a „Nezabavitelná částka“. Na jejich základe se stanoví nezabavitelná částka, výše třetin a plně zabavitelné části mzdy.

Detaily postupu výpočtu čisté mzdy, nezabavitelné částky a stanovení výše třetin se zabývá kapitola Legislativa.

Legislativa ukládá provádět srážky ze mzdy nejprve ze 2.třetiny (přednostní srážky) a poté z 1.třetiny (přednostní i nepřednostní srážky).

4.1.3.2.1 Srážení z 2.třetiny

Pod pojem 2.srazitelná třetina zahrnujeme součet částek 2. srazitelné třetiny a pro CZ legislativu i plně zabavitelné části mzdy.

Z 2.srazitelné třetiny se uhrazují srážky v pořadí:

- běžné výživné

- dlužné výživné

- ostatní přednostní pohledávky

Nejprve běžné výživné

Jestliže 2.třetina nestačí na pokrytí všech srážek běžného výživného, musí se splátka snížit na poměrnou část, tj. splátky postupně vynásobíme koeficientem (v poměru jejich běžných splátek) a o co jsme je zkrátili, to přičteme do dlužného výživného srážky. 2.třetinu postupně snižujeme o (případně snížené) splátky jednotlivých běžných výživných.

Následuje dlužné výživné

Jestliže nyní 2.třetina nestačí na pokrytí všech srážek dlužného výživného, musí se splátka dlužného výživného snížit na poměrnou část (v poměru jejich běžných splátek ( pokud u některého výživného není evidováno běžné výživné, tj. ani částkou a ani počtem třetin, počítá se poměrná část v poměru dlužných výživných). Zbytek neuplatněného dluhu bude ke sražení ještě z 1.třetiny. 2.třetinu postupně snižujeme o (případně snížené) splátky jednotlivých dlužných výživných.

Následují ostatní přednostní pohledávky

Jestliže nyní 2.třetina nestačí na pokrytí všech ostatních přednostních pohledávek, musí se splátka snížit na poměrnou část (v poměru jejich běžných splátek) a o co jsme je zkrátili, to přičteme do zbytku ke sražení ještě z 1.třetiny. 2.třetinu postupně snižujeme o (případně snížené) splátky jednotlivých přednostních pohledávek.

4.1.3.2.2 Srážení z 1.třetiny

Pod pojem 1. srazitelná třetina zahrnujeme součet částek 1. srazitelné třetiny a

· pro CZ legislativu zbytek plně zabavitelné části mzdy, pokud nějaký zbytek zůstane po srážení z 2. srazitelné třetiny,

· pro SK legislativu celou část plně zabavitelné části mzdy.

Z první třetiny se srážky provádějí postupně podle priority dané v závislosti na druhu srážky buď datem doručení, nebo datem pravomocného rozhodnutí či uzavření dohody. V případě stejného datumu mají srážky stejnou prioritu.

Postupně se tak uplatňují jednotlivé splátky z 1.třetiny.

V případě, že zůstatek 1.třetiny nestačí na pokrytí jediné srážky následující priority, srazí se zůstatek 1.třetiny.

V případě, že zůstatek 1.třetiny nestačí na pokrytí více než jedné srážky následující priority (tj. existuje více srážek stejné priority), pokrátí se všechny splátky priority poměrnou částí (poměrem 1.třetina / suma splátek priority)

4.1.3.3 Dohody o zprostředkování plateb

Při stanovení výše splátky pro dohody o zprostředkování plateb se plně uplatňují zásady uvedené v části výše měsíční srážky obecně.

Vypočte se aktuální zůstatek příjmu pro srážky („příjmy“ - „pojistné a daně“ - „zákonné srážky a zálohy“), který je tak částkou pro pokrytí všech dohod o zprostředkování plateb. Srážky se provádějí v pořadí svých priorit (1 nejvyšší, 2 nižší, …).

Postupně se zpracovávají srážky ze zůstatku příjmu pro srážky až do vyčerpání tohoto zůstatku.

V této části programu se rovněž zpracovávají

- zúčtování zaokrouhlené výplaty z minulého období,

- zúčtování zápůjčky z minulého období,

- zaokrouhlení výplaty,

- zápůjčka,

které naopak zůstatek příjmu pro srážky zvyšují.

4.1.4 Postup při provádění srážek

Nejprve se zjistí aktuální příjem pro provádění srážek ze mzdy, tj. vypočte se aktuální zůstatek příjmu pro srážky („příjmy“ - „pojistné a daně“).

Poté se provádí zpracování zákonných srážek a to podle výše uvedených pravidel stanovení částky. Přitom se postupně krátí zůstatek příjmu pro srážky.

Následuje snížení příjmu pro srážky o již vyplacené zálohy v zálohových výplatních termínech.

Pak již jsou na řadě srážky podle dohod o zprostředkování plateb, které se uspokojují v pořadí své priority.

Zbytek příjmu pro srážky se pak musí předat zaměstnanci - vyplatit hotově nebo zastal na účet. To se realizuje SLM a IA 4411 nebo 4412, kde kód částky srážky má hodnotu 86 (srážka zůstatku).

4.1.5 Legislativa srážky

Pravidla pro výpočet srážek se mohou lehce lišit podle toho, podle jakého legislativního předpisu byly srážky nařízené, či dohodnuté. Výpočet srážek podle legislativních pravidel se vztahuje na srážky prováděné na základě exekucí a pohledávek. Ty se zadávají na SLM s IA 41xx. Pro snadnější orientaci v této spletité problematice jsme v evidenci srážek, tj. na formuláři Sra01, vytvořili položku a číselník „Legislativa srážky“ (Jpc01 - srazka_podle).

Číselník obsahuje hodnoty:

1 Srážka dohodou podle ZP-CZ [CZ]

Do této skupiny náleží srážky prováděné na základě dohody o provádění srážky

uzavřené mezi zaměstnancem a zaměstnavatelem nebo mezi zaměstnancem a třetí

osobou podle českého Zákoníku práce (262/2006 Sb.). Patří sem:

- srážky prováděné na základě dohody uzavřené do 1.1.2007,

- srážky prováděné na základě dohody uzavřené mezi 1.1.2007 a 31.12.2013 s výjimkou srážky výživného prováděné na základě dohody.

2 Exekuční srážka dle OSŘ (do 31.8.2015) [CZ]

Exekuční srážky nařízené dle Občanského soudního řádu

(99/1963 Sb.). Do této skupiny náleží všechny exekuční srážky prováděné dle

české legislativy a nařízené do 31.8.2015.

3 Srážka dohodou (i výživné od 1.1.2007)

dle OZ a IZ [CZ]

Srážky dohodou dle Občanského zákoníku (40/1964 Sb.).

Sem patří srážky výživného prováděné na základě dohody o provedení srážek

uzavřené mezi 1.1.2007 a 31.12.2013.

4 Srážka dohodou (i výživné) dle NOZ [CZ]

Srážky dohodou podle nového Občanského zákoníku (

89/2012 Sb.). Spadají sem srážky prováděné na základě dohody o provádění srážek

(tedy i srážky výživného prováděné na základě dohody) uzavřené mezi

zaměstnancem a zaměstnavatelem nebo mezi zaměstnancem a třetí osobou od

1.1.2014.

5 Srážka dohodou dle ZP – SK [SK]

Do této skupiny náleží všechny srážky prováděné na

základě dohody o provádění srážky uzavřené mezi zaměstnancem a zaměstnavatelem

podle slovenského Zákoníku práce (311/2001 Z.z.).

6 Exekuční srážky dle OSP [SK]

Do této skupiny náleží exekuční srážky nařízené podle slovenského

Občianskeho súdneho poriadku (99/1963 Z.z.).

Od 1.7.2016 je Zákon 99/1963 Z.z. zrušený. Od tohoto datumu se výpočet chová stejně jako pro hodnotu 7 - exekuční srážky dle EP.

7 Exekuční srážky dle EP [SK]

Do této skupiny náleží exekuční srážky nařízené podle

slovenského Exekučného poriadku (233/1995 Z.z.).

8 Exekuční srážka dle OSŘ (od 1.9.2015)

[CZ]

Exekuční srážky nařízené dle Občanského soudního řádu

(99/1963 Sb.). Do této skupiny náleží všechny exekuční srážky prováděné dle

české legislativy nařízené od 1.9.2015. (rozdíl mezi hodnotou 2 a 8 spočívá

v tom, že u exekučních srážek nařízených od 1.9.2015 se příjem z DPP

započítává do příjmu pro výpočet exekučních srážek ze mzdy/platu dle OSŘ).

9 Pohledávky vymáhané Justiční pokladnou [SK]

Do této skupiny náleží pohledávky vymáhané podle Zákona 65/2001 Z.Z o správě a vymáhání soudních pohledávek a jeho novely platné od 1.7.2016. Tato hodnota je určena pro případy, kdy Justiční pokladna nařídí výkon rozhodnutí srážkami ze mzdy, nebo přikázáním pohledávky. Ale pokud jsou pohledávky vymáhané v rámci exekučního řízení, jedná se o exekuční srážky (v takovém případě musí být nastaveno Legislativa srážky = 7).

10 Srážka dohodou (i výživné od 1.3.2017) [CZ]

Do této skupiny náleží srážky prováděné na základě dohody uzavřené podle NOZ ode dne 1.3.2017. V podstatě se jedná o obdobu hodnoty 4 – Srážka dohodou dle NOZ s tím rozdílem, že při srážení podle těchto legislativních předpisů se při výpočtu sražené částky nepoužije kontrola, že nebude sraženo více, než kolik činí částka odpovídající polovině hrubého příjmu.

Na základě dohody zaměstnance a zaměstnavatele je možné podle tohoto předpisu od 1.3.2017 srážet i ve prospěch již dříve uzavřených srážek prováděných na základě dohody dle NOZ. (hodnota 4).

Pomocí této položky tak uživatel definuje, kterému předpisu srážka podléhá. Položka je dostupná pouze u srážek exekucí a pohledávek (SLM s IA 41xx).

Položka Legislativa srážky má v rámci výpočtu vliv na to :

- zda se při výpočtu částky srážky do

základny srážek (ze seznamu SLM definovaného nastavením v číselníku Slm01)

započítávají i příjmy plynoucí z DPP či nikoli

- započítává se pro kódy 1, 4, 5, 7 ,8. Od 1.7.2016 i kód 6

- nezapočítává pro kódy 2, 3, 6. Od 1.7.2016 jen pro kódy 2 a 3.

- zda se uplatní kontrola na polovinu

hrubého příjmu u srážek prováděných na základě dohody dle NOZ (pro kód 4)

(platí jen pro CZ legislativu).

- zda se při stanovení čisté mzdy, ze které

je možné srážku provádět, od základu pro výpočet srážek

- odečítá pojistné (pro kódy 5, 7)

- neodečítá pojistné (pro kódy 6)

(platí jen pro SK legislativu a jen do 30.6.2016. Od 1.7.2016 se pojistné odečítá

vždy).

V případě, že položka Legislativa srážky není vyplněna, pak :

- výpočet srážky probíhá tak, že do výpočtu srážek vstupují všechny příjmy, které v číselníku SLM na formuláři Slm01 v mají v položce Zápočet pro srážky nastavenou hodnotu Ano,

- omezení na polovinu výše příjmů, prováděné u srážek dle NOZ, se neprovádí,

- a při výpočtu čisté mzdy pro srážení se vždy odečítá pojistné.

Při ukládání dat na formuláři Sra01 jsou nově prováděny kontroly, které mají zabezpečit, aby pro jednotlivé druhy srážek (dané interním algoritmem použité SLM) nebylo možné zadat logicky nesprávné hodnoty v položce Legislativa srážky. Tabulka povolených hodnot:

|

IA |

CZ leg |

SK leg |

|

4101, 4110, 4102(CZ), 4103, 4107, 4108(SK), 4117 (CZ), 4121 (CZ),4122 (CZ) |

2, 8 |

6, 7 |

|

4105, 4106, 4109(CZ), 4111(CZ), 4113(CZ) |

1, 4 |

5 |

|

4102(SK) |

|

6, 7, 9 |

|

4104 |

1, 3, 4 |

5, 6 |

Obdobné kontroly jsou prováděny i při výpočtu mzdy.

Pozn.:

Srážky zadané na formuláři Vyp01

V případech, kdy je srážka zadána na formuláři Vyp01 (viz kapitola Srážky ze vstupů), kde nelze zadat hodnotu parametru legislativa srážky a nedojde ke spárování se srážkou zadanou v číselníku srážek (Sra01), jsou pravidla pro započtení příjmu z DPP do základny pro výpočet srážky a pro uplatnění kontroly na ½ hrubého příjmu u srážek dohodou dle NOZ následující:

Pro CZ legislativu

- pro srážky se SLM s IA 4101, 4102, 4103, 4107 se příjem z DPP nezapočítává při výpočtu za období 2015-08 a starší, pro období 2015-09 a mladší se příjem z DPP započítává, Toto řešení zohledňuje skutečnost, že u exekučních srážek ze mzdy nařízených před 1.9.2015 se příjem z DPP do příjmu pro výpočet srážek ze mzdy nezapočítával. U srážek nařízených od 1.9.2015 se ale příjem z DPP do příjmu pro výpočet exekučních srážek ze mzdy se už započítává

- pro srážky se SLM s IA 4104, 4105, 4106, 4109, 4111, 4113 se příjem z DPP započítává,

- u srážek prováděných na základě dohody se kontrola na ½ hrubé mzdy dle NOZ neprovádí (platí pouze pro CZ legislativu).

Pro SK legislativu

- pro srážky se SLM s IA 4101, 4102, 4103, 4104, 4105, 4106, 4107, 4108 se příjem z DPP započítává

- kontrola na ½ hrubé mzdy u srážek dohodou se v prostředí s SK legislativou neprovádí.

4.1.6 Dohoda o srážce ze mzdy dle NOZ – od 1.1.2014 (CZ)

Nový občanský zákoník (NOZ) platný od 1.1.2014 zásadním způsobem změnil do té doby platné právní úpravy. Jednou z mnoha změn byla změna pravidel pro uzavírání a provádění srážek na základě dohody.

Dohoda o srážkách ze mzdy nebo jiných příjmů je od 1.1.2014 upravena v ustanoveních § 2045 až 2047 NOZ. V této souvislosti bylo novelou zákoníku práce provedenou rovněž s účinností od 1.1.2014 zrušeno ustanovení § 327 ZP a v ustanovení jeho § 146 písm. b) byl vypuštěn odkaz na § 327. To znamená, že všechny dohody o srážkách ze mzdy jsou od 1.1.2014 uzavírány podle NOZ, který se podpůrně (subsidiárně) používá pro všechny soukromoprávní vztahy, tedy i vztahy pracovněprávní.

Zásadní odchylkou od dosavadní právní úpravy je omezení, že se srážky prováděné na základě dohody o provedení srážky provádějí ve výši nepřesahující polovinu mzdy, platu, odměny ze smlouvy o výkonu závislé práce nebo z náhrady mzdy či platu (případně i jiných příjmů, s nimiž se při výkonu rozhodnutí nakládá jako se mzdou nebo platem). Nově se srážky na základě dohody o provedení srážek vykonávají i z DPP (exekuční srážky však stále nikoli).

Tyto změny se týkají pouze srážek uzavíraných na základě dohody o provedení srážek uzavřených od 1.1.2014. Dohod uzavřených před tímto datem se změny netýkají. Ty se i nadále provádí podle pravidel platných před započetím platnosti NOZ. Tzn. nevztahuje se na ně dodatečná kontrola na ½ hrubého příjmu.

Na to, jakým způsobem aplikovat tyto změny v praxi, existuje několik různých výkladů. Pro potřeby aplikace EGJE byl použit výklad JUDr. Bořivoje Šubrta.

Popis změn souvisejících s dohodami o provedení srážek dle NOZ.

Zadání informace, že se jedná o srážku prováděnou na základě dohody o provedení srážek dle NOZ, se provede na formuláři Sra01 nastavením položky Legislativa srážky na hodnotu 4.

Samotný výpočet srážek probíhá stejně jako v době, kdy ještě neplatil NOZ. Ovšem pro srážky prováděné na základě dohody dle NOZ se v rámci výpočtu kontroluje, zda součet těchto srážek nepřekročí částku představující polovinu hrubého příjmu zaměstnance. V případě, že suma srážek dohodou dle NOZ je vyšší než polovina hrubého příjmu, je výše těchto srážek ponížena tak, aby se tato suma rovnala polovině hrubého příjmu. Protože výpočet srážek probíhá podle priorit (zde se nic nemění), srážky dohodou dle NOZ se uplatňují postupně až do vyčerpání povolené hranice, tedy do výše poloviny příjmů.

Aby výpočet srážky prováděné na základě dohody proběhl podle pravidel definovaných v NOZ, musí mít tato srážka na formuláři Sra01:

· nastaven parametr Legislativa srážky na hodnotu 4.

· a současně musí mít v položce Datum pravomocného rozhodnut / uzavření dohody uvedeno datum vyšší než 31.12.2013.

Pokud by tyto podmínky nebyly splněny (např. parametr Legislativa srážky sice má hodnotu 4, ale Datum pravomocného rozhodnutí / uzavření dohody není vyplněno, nebo je nižší než 1.1.2014), bude taková srážka zpracována podle pravidel platných v době před započetím platnosti NOZ. Tzn. na tuto srážku se nebudou aplikovat výše uvedené kontroly a korekce prováděné (pouze) pro srážky na základě dohody podle NOZ.

4.1.7 Možnosti výpočtu srážek ze mzdy

Výpočet výše částky pro SLM obecně označované jakožto „srážky“ (mohou to být ale i příspěvky organizace) se řídí kódem částky. Některé kódy částky však mohou narážet na problémy při vyhodnocení a je proto zapotřebí používat je uváženě.

· Výše částky podle započitatelnosti do VZ SZ [CZ]

Problém může nastat pro kódy částky 84 a 307, tj. výpočet na základě započitatelnosti do sociálního zabezpečení. Takovýto kód částky logicky nemůže být použit pro příspěvky / srážky, které mají nastaveno započítávání do SZ, protože by tím vznikl požadavek na výpočet částky, která má být započtena do základny pro výpočet sebe sama.

Příkladem může být situace, kdy příspěvek na „penzijní pojištění“ (sám o sobě patří, i když podmíněně, do SZ) má být vypočten pomocí kódu částky 84, tedy určitým procentem ze sumy částek SLM započítávaných do SZ. Částka příspěvku by tedy musela být počítána sama ze sebe, což není možné.

Navíc platí dosud dohodnutý a používaný stav započítávání SLM příspěvků na životní a penzijní pojištění s IA 4531-4549. Tyto příspěvky jsou totiž od daně částečně osvobozeny (v současnosti do souhrnné výše 30.000 Kč ročně) a tím pádem se z nich také do 30.000 neodvádí pojistné. Protože je to většinová situace, nejsou uvedené SLM standardně započteny do základny pro kódy částky 84 a 307.

· Pořadí vyhodnocení

Další problém mohl vzniknout v případě, kdy jeden zaměstnanec má evidovánu srážku, která je pak zařazena do základny pro výpočet jiné srážky pomocí započitatelnosti (kód částky 84, 201-299, 307). Zde pak záviselo na pořadí provádění výpočtu jednotlivých srážek, tj. někdy byla nejprve správně spočtena částka první srážky a potom částka srážky na základě započitatelnosti. V opačném případě, kdy byla počítána nejprve srážka podle započitatelnosti a jiná srážka spadající do její započitatelnosti ještě neměla určenu částku, došlo k chybnému výpočtu základny a tím i k nesprávné výši výsledné částky.

Situaci jsme ošetřili a srážky s kódy částek podle započitatelnosti (84, 201-299, 307) počítáme až nakonec. Pokud je však více srážek s kódem částky 84, 201-299, 307 a jsou vzájemně propojené (např. ve skupině 204 je i SLM počítaná pomocí skupiny 203), pak záleží na prioritě. Pokud má v uvedené situaci SLM s kódem 203 vyšší prioritu (číslo priority je však nižší) než SLM s kódem 204, pak i tento případ umíme vyřešit.

Jestliže však má zaměstnanec více srážek podle započitatelnosti a tyto srážky jsou v započitatelnosti jiné srážky se započitatelností a není zadána jejich priorita, nebo se vzájemně vážou, výsledek není zaručen, neboť pořadí není obecně určeno.

4.1.8 Provádění srážek z vyplaceného zákonného odstupného, Jednorázová náhrada při skončení pracovního poměru §271ca (CZ)

Díky rozsudku Nejvyššího soudu č.j. Cdo 853/2016 ze dne 1.12.2016 došlo k novému pohledu na to, jak provádět srážky z vyplaceného zákonného dostupného, přičemž toto odstupné může být vyplaceno za 1 nebo více měsíců.

V rozsudku se mimo jiné říká:

K odstupnému, poskytovanému jednorázově při skončení pracovního poměru, je při výkonu rozhodnutí (exekuci) srážkami ze mzdy třeba přistupovat jako k výplatě příjmu za několik měsíců poskytnutého najednou (předem). A srážky – obdobně jako při výplatě dlužné mzdy za několik měsíců najednou - vypočítat za každý měsíc období určeného podle počtu násobků průměrného výdělku, ze kterých byla odvozena minimální výše odstupného, zvláště.

Při stanovení způsobu řešení jsme se opírali o výklad JUDr. Šubrta uvedený v publikaci Odměňování zaměstnanců a jeho obsluha.

Pro srážky z odstupného platí.

o Rozsudek se týká pouze odstupného, na jehož vyplacení má zaměstnanec nárok ze zákona. Odstupného vyplaceného nad rámec zákona se rozsudek netýká.

o Příjmem jednotlivých (budoucích) měsíců, na které je odstupné vypláceno, je poměrná část odstupného připadající na jeden měsíc.

o Výše zálohy na daň připadající na odstupné, která se zohledňuje při stanovení čisté mzdy, ze které lze provádět srážky, se počítá pomocí poměru odstupného ku celkovým příjmům zaměstnance (včetně odstupného) v měsíci zúčtování.

o SP a ZP se ze zákonného odstupného neplatí.

o Pro některé srážky nemusí dávat smysl provádět srážení v “budoucích obdobích”. To se týká zejména některých srážek typu dohoda o provádění srážek. Je tedy na posouzení uživatele, aby případně definoval, u kterých srážek to smysl má a u kterých ne.

Výpočet srážek zaměstnance, kterému bylo zúčtováno zákonné odstupné, probíhá trochu odlišně. Rozdíl spočívá v tom, že výpočet srážek proběhne nejen pro měsíc zúčtování, ale samostatně (pro každý měsíc zvlášť) i pro měsíce, na které bylo odstupného vyplaceno. Čili jakoby dopředně.

Vícenásobně se ale nepočítá celý výpočet mzdy, ale jen fáze výpočtu srážek.

Pro jednotlivé fáze výpočtu srážek platí, že při stanovení čisté mzdy, ze které lze srážky provádět, se

· Pro měsíc zúčtování

o do příjmu nezapočítává částka odstupného,

o výše zálohy na daň (srážkové daně) připadající na příjem bez odstupného se počítá z celkové zúčtované daně, a to pomocí poměru celkových příjmů bez odstupného ku celkovým příjmům zaměstnance (včetně odstupného) v měsíci zúčtování.

· Pro každý další měsíc (rozuměj měsíce po skončení PV), na který je odstupného vyplaceno, platí že:

o příjmem jednoho měsíce je poměrná část odstupného vyplacená na 1 měsíc,

o výše zálohy na daň (srážkové daně) připadající na odstupné se počítá z celkové zúčtované daně pomocí poměru odstupného ku celkovým příjmům zaměstnance (včetně odstupného) v měsíci zúčtování. A pro jeden měsíc se takto zjištěná částka vydělí počtem měsíců, na které bylo odstupné vyplaceno.

o SP a ZP se z odstupného neplatí, tudíž není nutné je zohledňovat.

Účelem této úpravy je, aby zaměstnanec mohl za měsíce, na které je vyplaceno odstupné, uplatnit nezabavitelnou část mzdy, kterou mu při výpočtu srážek ze mzdy nelze zabavit.

Pokud mu totiž bylo vyplaceno odstupné např. na 3 měsíce, byla nezabavitelná část mzdy uplatněna pouze jednou, a to za měsíc zúčtování. Nově dojde k uplatnění nezabavitelné částky jak za měsíc zúčtování, tak i za každý (budoucí) měsíc, na který je odstupné vyplaceno.

Výpočet srážek tak proběhne zvlášť pro každý měsíc, za který poměrná část odstupného náleží, a to včetně uplatnění nezabavitelné částky v daném měsíci, ale z pohledu výpočtu mezd je vše zúčtováno v měsíci zúčtování.

Poznámky: