Elanor - EGJE

Okruh řešení

KPD (CZ) = Konto pracovní doby

KPČ (SK) = Konto pracovního času

popis okruhu řešení

1 Uvedení pojmu Konto pracovní doby

2.1 Rozdělení VO podle průběhu

2.3 Číselník vyrovnávacích období pro KPD/KPČ

2.4 Přiřazení PV do režimu KPD/KPČ

2.5.2 Fáze 2 - celé kalendářní měsíce trvání VO

2.5.3 Fáze 3 - ukončení VO [např. 26.6.2009]

2.6 Výpočet stálé mzdy ve variantě pro CZ legislativu

2.7 Dosažená mzda ve variantě pro CZ legislativu

2.8 Výpočet stálé mzdy ve variantě pro SK legislativu

2.9 Dosažená mzda ve variantě pro SK legislativu

2.9.1 Stanovení měsíčního fondu pracovní doby odpovídajícího sjednané týdenní pracovní době (TPD)

2.10 Výpočet účtu konta pracovní doby (SK)

2.12 Zobrazení SLM pro KPD/KPČ na výplatním lístku

3.1.2 Definice časového úseku VO

3.2 Zadání procenta pro automatický výpočet návrhu stále mzdy (pouze CZ)

3.4.1 Přiřazení jednotlivého PV

3.4.2 Hromadné přiřazení vybraných PV

3.5 Zadání vstupů pro výpočet při začátku VO.

3.6 Zadávání absencí v průběhu VO

3.6.1 Spadá-li absence do doby VO

3.6.2 Spadá-li absence do doby VO a současně do doby mimo VO

4.1 Příklady pro snazší pochopení Stálé a Dosažené mzdy dle CZ legislativy

4.2 Příklady výpočtu účtu konta pracovní doby (pro SK legislativu)

4.3 Výpočet stálé mzdy v případě, že zaměstnanci nebyla na dobu trvání VO rozvrhnuta práce.

5.1.1 Rozlišení způsobu výpočtu KPD

5.1.5 Zavedení "počáteční hodnoty“ stavu salda mzdy + korekce v průběhu VO

5.1.7 Výpočet dosažené mzdy (DM)

5.1.9 Výpočet příplatku vázaného na FPD.

5.1.10 Rozpočítávání nákladů na střediska

5.1.11 Vstupy očekávané z docházky / DAV (pro KPD):

Použité zkratky:

VO – vyrovnávací období

KPD – konto pracovní doby dle CZ legislativy

VO KPD – vyrovnávací období pro práci v režimu konta pracovní doby

KPČ – konto pracovní doby dle SK legislativy (konto pracovního času)

VO KPČ – vyrovnávací období pro práci v režimu konta pracovní doby dle SK legislativy

Co rozumíme v následujícím textu pod pojmy:

Dosažená mzda = mzda podle sjednaného smluvního tarifu, na kterou zaměstnanci vznikl nárok za dobu v měsíci skutečně odpracovanou. Tato mzda se v průběhu VO nevyplácí, její suma se na konci VO porovnává se sumou skutečně vyplacené mzdy (viz stálá mzda „vypočtená“)

Stálá mzda „určená“ = sjednaná výše měsíční mzdy, na kterou zaměstnanci vznikne v období KPD/KPČ nárok, odpracuje-li v měsíci celou rozvrženou pracovní dobu

Stálá mzda „vypočtená“ = skutečně vyplacená výše stálé mzdy. Tato výše je stanovená jako poměrná část stálé mzdy „určené“ připadající na skutečně odpracovanou dobu z rozvržení pracovní doby v měsíci po dobu trvání režimu KPD/KPČ

Vyrovnávací období (VO) = obecně doba trvání práce v režimu KPD. V tomto období musí zaměstnavatel rozvrhnout zaměstnanci práci na dobu odpovídající v průměru jeho sjednanému pracovnímu úvazku.

Tyto pojmy budeme používat společně pro CZ i SK legislativu, přestože v zákonech mohou být definovány pod jinými, obvykle složitějšími názvy.

Důležité upozornění na úvod

Legislativní podklady k tomu, jak vykazovat a provádět výpočty mezd v režimu práce dle KPD, jsou jak pro řešení dle CZ, tak i SK legislativy poměrně skoupé. V důsledku toho je možné (a praxe to bohužel potvrdila) se setkat s různými výklady pro výpočet a vykazování režimu práce dle KPD/KPČ, které více či méně korespondují se zákonnými podmínkami.

Proto je nutné mít na zřeteli, že řešení použitá v systémech EGJE nemusí být vhodná pro všechny zákazníky. Z tohoto důvodu je nutné před započetím vykazování práce v režimu KPD v systému EGJE důkladná analýza toho, zda řešení, která umožňuje systém EGJE, odpovídají požadavkům a podmínkám konkrétního zákazníka.

Pro tento dokument z toho vyplývá, že v různých částech programu může být zmíněná odchylka v řešení odkazující se na variantu řešení uplatněného u některého z našich zákazníků.

1 Uvedení pojmu Konto pracovní doby

Podle zákona 262/2006 Sb. českého zákoníku práce a zákona 311/2001 Z.z. slovenského zákoníku práce, je konto pracovní doby (CZ) a konto pracovního času (SK) novým způsobem nerovnoměrného rozložení pracovní doby. To umožňuje firmám pružně reagovat na měnící se potřebu práce. Zaměstnavatelé tak budou moci upravit stanovenou týdenní pracovní dobu svých zaměstnanců a zároveň jim vyplácet stálou mzdu. Firmy budou muset zároveň vést přesnou evidenci na účtu pracovní doby a také na účtu mzdy.

Zaměstnanci náleží v průběhu tzv. „vyrovnávacího období“ (VO), tedy období, ve kterém pracuje v režimu konta pracovní doby, vyplácená stálá mzda za pracovní dobu rozvrženou pro konkrétní období podle potřeb zaměstnavatele, nikoli podle sjednaného rozvrhu pracovní doby, a teprve po jeho skončení je porovnána „dosažená mzda“, tedy mzda, která mu náleží za počet skutečně odpracovaných hodin v rámci VO podle jeho tarifu, se sumou vyplacené stálé mzdy. Pokud zaměstnanci vznikne nedoplatek, je mu vyplacen. Případný přeplatek mzdy zaměstnanec nevrací. Vyrovnávací období se nemusí krýt s kalendářními měsíci, ale může být obecně v období datum-datum.

Omezení délky vyrovnávacího období je definováno v jednotlivých ZP.

CZ - v ZP §86 odst. 3 - Jestliže je uplatněno konto pracovní doby, nemůže vyrovnávací období přesáhnout 26 týdnů po sobě jdoucích. Jen kolektivní smlouva však může vymezit toto období nejvýše na 52 týdnů po sobě jdoucích

SK – v ZP §87a odst. 2 - VO nesmí být delší než 30 měsíců.

Pro zpracování se předpokládá, že :

- účet pracovní doby je možné evidovat

jednak ve mzdách jako saldo doby, jež je součástí na účtu konta pracovní doby

a jednak v docházkovém systému. Zde se sleduje:

- určená / sjednaná týdenní pracovní doba

- rozvrh pracovní doby na jednotlivé pracovní dny včetně začátku a konce směny a

- odpracovaná pracovní doba v jednotlivých pracovních dnech a za týden (pouze CZ)

- účet mzdy zaměstnance je evidován ve mzdách. Sleduje se :

- vyplacená stálá mzda zaměstnance

- dosažená mzda zaměstnance za kalendářní měsíc, na kterou mu vzniklo právo podle tohoto zákona a podle sjednaných podmínek (§ 113 odst. 4) a to za jednotlivé měsíce trvání VO a pouze za dobu trvání VO

Způsoby výpočtu průměrného výdělku :

- mimo VO se užívá běžný způsob vycházející ze čtvrtletí (klasicky)

- (CZ) v rámci VO se používá průměrný výdělek zjištěný ke dni zahájení VO KPD (fakticky ke dni přiřazení PV na VO), který se zjišťuje z rozhodného období stanoveného v §354 ZP, tedy z posledních 12 předchozích kalendářních měsíců

- (SK) – v rámci VO se používá stejný průměrný výdělek, jaký se používá mimo VO.

2 Zpracování

2.1 Rozdělení VO podle průběhu

Vzhledem k obecnému stanovení VO je možno podle průběhu VO rozdělit problematiku do tří částí :

Začátek VO - VO trvá (může trvat) pouze po část kalendářního měsíce

- existuje tedy možnost, že část měsíce bude zaměstnanec pracovat běžným způsobem (to může obdobně platit i pro měsíc, ve kterém VO končí)

- stanovení „určené“ stálé mzdy

Podle CZ legislativy ve výši minimálně 80% průměrného měsíčního výdělku za posledních 12 měsíců, přičemž výši procenta uživatel definuje na formuláři Adm23 v položce Procento pro určení stálé mzdy KPD.

Dle SK legislativy je stálá mzda generována ve výši základní složky mzdy.

- stanovení průměrného výdělku platného v době trvání VO (CZ legislativa)

Průběh VO - celé kalendářní měsíce trvání VO

- jednodušší zpracování

Ukončení VO – i uprostřed měsíce

- vyhodnocení odpracované doby ve VO a stálé a dosažené mzdy

- výpočet rozdílů mezi dosaženou a zúčtovanou stálou mzdou k doplacení (rozdíly jsou považovány za dlouhodobé SLM a to podle počtu měsíců trvání VO; pokud VO trvá více než 3 měsíce, vyrovnání za VO se rozpočítává do hrubého příjmu více rozhodných období pro výpočet průměrného výdělku)

- vyhodnocení VO a rozdílů zúčtované stálé mzdy a spočítané dosažené mzdy je prováděno bezprostředně s výplatou měsíce, kdy VO končí nebo v případě ukončení PV.

- SLM pro výplatu rozdílu mezi dosaženou a zúčtovanou stálou mzdou je evidována na formuláři Opv03 – položka „SLM pro dorovnání mzdy“.

- pokud uživatel nechce automaticky počítat vyrovnání v měsíci ukončení VO, pak

- nezadá SLM dorovnání vybraným PV

- musí korekcí zadat správnou hodnotu, třeba i anulovat automaticky vypočtenou částku

V průběhu VO se počítají "dvojí" mzdy

- dosažená mzda, která vychází z běžné, smluvně sjednané mzdy a která náleží za skutečně odpracovanou dobu

- stálá mzda, která je počítána z určené stálé mzdy za dobu odpracovanou z rozvržení pracovní doby v rámci VO.

Mimo dobu VO pracujeme s běžným kalendářem podle režimu jeho použití, odměňuje se podle evidovaných tarifních mezd.

V době VO (kvůli situacím Začátek a Ukončení VO) je nutno u časových SLM zadávat datum. Zvláště je to nutné pro nepřítomnosti, aby bylo zřejmé, zda nepřítomnost spadá do doby VO či nikoli a podle toho byla počítána (mimo VO třeba z kalendáře, ve VO podle zadané doby; mimo VO podle čtvrtletního průměrného výdělku, ve VO (dle CZ) podle průměrného výdělku za 12 měsíců k začátku VO).

2.2 IA používané pro KPD/KPČ

Pro sledování dob ve VO jsou v EGJE založeny tyto nové IA

IA 0005 – vztažný fond pro saldo doby KPD.

Na SLM s tímto IA jsou generovány doby odpovídající IA 0002, které by připadaly na dobu trvání VO, pokud by zaměstnanec nepracoval v režimu KPD. Jedná se o vztažnou hodnotu, která společně se SLM s IA 0009 je použita pro výpočet salda doby, pokud se toto saldo má počítat. Toto platí pouze pro řešení ve variantě „SKA“ (viz kapitola Varianta SKA) a to při nastavení parametru „Počítat saldo doby v rámci KPD“ na formuláři Adm23 na hodnotu ANO.

IA 0008 - fond pracovní doby v měsíci trvání VO na celý měsíc (obdoba IA 0001)

Tato doba určuje, kolik by pracovník měl za celý měsíc odpracovat hodin v režimu KPD/KPČ, kdyby VO trvalo po celý kalendářní měsíc

IA 0009 - fond pracovní doby v měsíci na dobu trvání VO v měsíci (obdoba IA 0002)

Tato doba určuje, kolik by pracovník měl odpracovat hodin v režimu KPD/KPČ po dobu trvání tohoto v režimu v měsíci (pokud VO pokrývá celý měsíc, doba IA 0008 a IA 0009 je stejná, pokud VO trvá jenom část měsíce, je IA 0009 < IA 0008)

Pozn.: V případě, že v rámci 1 kalendářního měsíce je PV zařazeno do více VO, pak SLM s IA 0008 je společná pro všechna VO (nezohledňuje se datum, tak jako u časových SLM, nebo u SLM s IA 0009. Více zadaných záznamů se sčítá), ale SLM s IA 0009 je potřeba zadat pro každé VO zvlášť.

Tyto dva IA se v případě absence jednoho z nich dopočítávají a to podle doby trvání VO v měsíci

ex.0008 , neex.0009 => 0009 = 0008 / kal.dny měsíce * kal.dny trvání

ex.0009, neex.0008 => 0008 = 0009 * kal.dny měsíce / kal.dny trvání

Pokud VO trvá celý měsíc, budou oba fondy shodné bez přepočtu, pouhým kopírováním do chybějící hodnoty.

IA 1009 – skutečně odpracovaná doba ve VO

Generuje SLM s IA 1105 za tuto dobu (obdobně jako je SLM s IA 1101 generována ze SLM s IA 1001)

IA 1105 - pro sledování (vypočítané) stálé mzdy ve VO je v EGJE použit IA 1105

Pozn.: Stálá mzda je definována jako měsíční, a to i pro PV, které mají jinak hodinové

odměňování.

Pozn.: Dosavadní význam IA 1105 – Smíšená mzda je tímto zrušen – smíšená mzda se

nepoužívá

V prostředí s SK legislativou je tento IA povinný i pro SLM určenou pro závěrečné dorovnání (po ukončení práce v režimu KPD/ KPČ). Doporučujeme jak pro stálou mzdu, tak pro závěrečné dorovnání založit samostatnou SLM.

IA 5132 - Pro evidenční sledování dosažené mzdy po dobu trvání VO v měsíci je v EGJE založeno IA 5132.

Po dobu trvání VO částky vedené na tomto IA nejsou vypláceny, jsou vedeny pouze evidenčně.

Dosažená mzda ve VO bude generována namísto mzdy za odpracovanou dobu za IA 1101, 1102 - 1107, kromě 1105 a pro SK ještě za IA 1121, 1122, 1123, 1124, 1125.

IA 5135 – účet konta pracovního času (pouze SK a ve variantě „SKA“)

Účet konta pracovního času doby se skládá ze dvou částí. Interně je nazýváme: saldo mzdy a saldo doby.

Stav účtu konta pracovní doby je zaměstnavatel povinen zobrazit na dokladu o vyúčtování mzdy.

Detailně je stanovení účtu konta pracovní doby popsáno v kapitole Výpočet účtu konta pracovní doby.

IA 5308, IA 5309 – korekční a „úvodní zaváděcí“ SLM pro stálou a dosaženou mzdu

V případech, kdy je systém EGJE v organizaci nasazen v průběhu trvání VO, je nutné pro dosažení správného vyhodnocení jak v průběhu, tak i po skončení VO doplnit informace o vypočítané stálé mzdě, dosažené mzdě, FPD pro KPČ (SK) a FPD odpovídajícího sjednané TPD (SK) za dobu, kdy VO trvalo a nebylo počítáno v EGJE.

K tomu slouží nové evidenční IA:

IA 5308 – KPD/KPČ: Korekce stálé mzdy.

Částka – korekce vypočítané stálé mzdy

Hodiny - korekce FPD pro VO KPČ (pouze SK a varianta SKA)

IA 5309 - KPD/KPČ: Korekce dosažené mzdy.

Částka – korekce dosažené mzdy

Hodiny – korekce měsíčního FPD odpovídající sjednané TPD, případně vztažného fondu pro saldo doby KPD (pouze SK a varianta SKA)

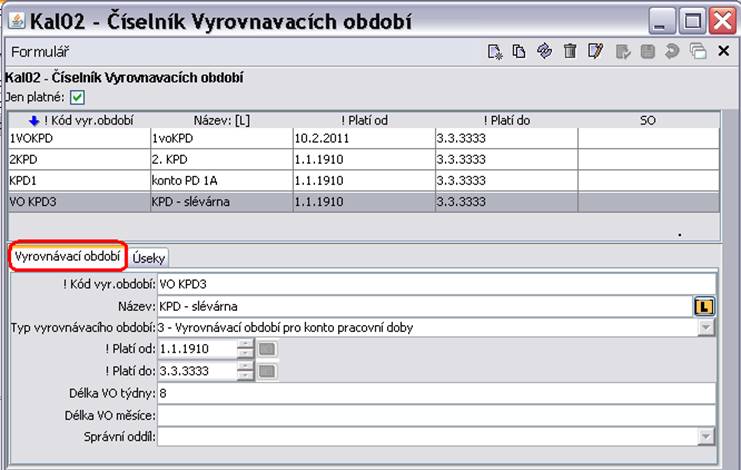

2.3 Číselník vyrovnávacích období pro KPD/KPČ

Určuje, v jaké době trvá režim KPD/KPČ a je k dispozici na formuláři Kal02 (společně s definicí dalších druhů VO evidovaných i pro jiné účely). Na tomto formuláři je možno nadefinovat jednotlivá VO konta pracovní doby – tedy jednotlivá období, od kdy do kdy VO trvá.

Z důvodu zachování kompatibility se zadáváním jiných typu VO v docházce je zadávání VO pro KPD/KPČ dvoustupňové. Nejprve se zakládá hlavička a k ní se dále zadávají jednotlivé časové úseky.

Z časového hlediska je VO pro konto pracovní doby definováno názvem (hlavička - která může být stejná pro více po sobě následujících VO) a časovým úsekem. Z toho vyplývá, že VO se stejným názvem, ale jiným časovým úsekem, je z hlediska zpracování již jiné VO.

2.4 Přiřazení PV do režimu KPD/KPČ

Na formuláři Opv03 - Přiřazení PV na vyrovnávací období konta PD – záložka Přiřazení PV je možno PV přiřadit (výběrem z číselníku jednotlivých VO pro konto pracovní doby - VO/úsek) na vyrovnávací období, po které toto PV bude pracovat v režimu KPD/KPČ. Zde se také zadává:

výše (určené) stálé mzdy,

SLM (vypočítané) stálé mzdy (IA 1105),

průměrný výdělek pro VO v režimu KPD (pouze CZ),

SLM pro závěrečné dorovnání. (SK – vždy IA1105, CZ – dle uvážení uživatele)

SLM pro účet konta pracovní doby (pouze pro SK a variantu SKA a vždy se jedná o SLM s IA 5135)

Kalendář KPD/KPČ pro docházku – použije se v případě, že k vykazování práce v režimu KPD/KPČ je využit docházkový systém EGJE/DOCH. (pro výdej e201305 vykazování v EGJE/DOCH ještě není plně zprovozněno). Pro řešení SKA se nepoužívá.

Rovněž je zde možnost upravit dobu přiřazení PV na VO pro případy, kdy tato doba není totožná se začátkem a koncem VO. (operativní přiřazení/vyřazení z režimu KPD např. z důvodu převedení na jinou práci)

V rámci přiřazení PV na VO je nutné zadat hodnoty stálé mzdy a průměrného výdělku („průměru“) pro dobu VO (pouze CZ). Systém EGJE nabízí pomoc v podobě automatického přednastavení těchto hodnot ve chvíli přiřazení PV na VO. Tyto hodnoty je možno dále ručně modifikovat. Stejným způsobem funguje i tlačítko „Vypočti průměr a stálou mzdu (CZ)/Vypočti stálou mzdu (SK)“. Pravidla pro vypočítané hodnoty jsou:

KPD

Průměrný výdělek pro KPD se vypočítá podobně jako „standardní“ průměrný hodinový výdělek, určuje se však ke dni zahájení KPD a má rozhodné období posledních 12 měsíců

Návrh stálé mzdy se vypočítá jako součin položek „Procento pro určení stálé mzdy konta PD“ (formulář Adm23) a průměrného výdělku za posledních 12 měsíců, tak jak je definován v ZP.

KPČ

Princip výpočtu určené stálé mzdy dle SK legislativy je popsán v kapitole Určená stálá mzda.

2.5 Postup zadávání a výpočtů

Obecná pravidla zadávání vstupních SLM:

Přiřazení vstupní SLM ke správnému VO.

V případě, že v rámci jednoho kalendářního měsíce pracuje zaměstnanec (v rámci jednoho pracovního vztahu) postupně v několika VO (např. jedno VO končí a další VO začíná), je nutné (vyjma SLM s IA 0008, které je společné pro všechna VO v měsíci) u SLM, které se vážou k době trvání VO uvádět kromě hodin a částek též položku „datum od“, která je rozhodující pro zařazení ke správnému VO.

Pokud je zaměstnanec v rámci jednoho kalendářního měsíce přiřazen pouze na jedno VO, položku „datum od“ není nutné vyplňovat.

Vykazování vstupních SLM, které spadají do doby trvání VO a současně mimo dobu VO.

Typickou situací je vykazování absencí, které započnou v době mimo trvání VO a skončí v době trvání VO (případně začne v době VO a skončí po skončení VO ). V takovém případě je nutné zadávanou SLM rozdělit na 2 samostatné vstupy. Jednu SLM je potřeba vytvořit za časové období, které nespadá do doby trvání VO a druhou SLM za časové období, které spadá do doby trvání VO.

Zadávání absenčních SLM vykazovaných do doby trvání VO

Při zadávání absenčních SLM vykazovaných do doby trvání VO je potřeba zohlednit skutečnost, že po dobu zařazení PV na VO zaměstnanec pro výpočet mzdy nemá přiřazený kalendář (rozpis směn). Proto je potřeba tyto SLM zadávat tak, jako by se jednalo o zaměstnance, který má nastaven fondový režimem práce s kalendářem.

Postup zadávání a výpočtů (uživatelem zadávané vstupy jsou podtržené)

Postup si ukážeme na příkladu, kdy VO pro režim KPD/KPČ začíná např. 23.3.2009 a končí 26.6.2009

2.5.1 Fáze 1 - zahájení

2.5.1.1 Kalendářová PV

Celoměsíční fond PD mimo VO je automaticky určen z kalendáře 0001, 0002 ... [176 hodin]

Doby mimo VO [do 22.3.]

Odchylková PV

Z datumu zahájení VO a kalendáře se automaticky zjistí fond PD mimo VO (do zahájení VO) [1001 za 15 směn, tj. 120 hod]. Odečtou se doby nepřítomností v době mimo VO a za zbytek se generují běžné SLM za odpracovanou dobu podle evidence PV a dlouhodobých SLM = běžný způsob výpočtu s tím, že dělitelem měsíčních částek je měsíční fond 0001.

Vykazovaná PV

Uživatel zadává

1001 .. odpracovanou dobu mimo VO [do 22.3.]

XXX .. nepřítomnosti [do 22.3.]

Doby VO [od 23.3.]

Protože v EGJE není alternativní kalendář na dobu VO, musí uživatel zadat informace o fondu pracovní doby pro VO v rámci měsíce a o odpracované době v režimu KPD/KPČ na SLM s těmito IA:

IA 0008 - fond PD za VO na celý měsíc, aby bylo možno počítat poměrnou část stálé mzdy na hodinu pro měsíční odměňování

IA 0009 - fond PD za VO na dobu trvání VO v měsíci

IA 1009 - odpracovaná doba ve VO, nutno zadat, v EGJE nelze zjistit

Poznámky:

1./ Všem se v situaci „Zahájení VO“ musí zadat IA 0009, tj. kolik by měl odpracovat v rámci měsíce (od zahájení VO), tj. fond z rozvrhu pro VO [např. 7 směn po 6 hodinách = 42 hod]

2./ SLM s IA0008 je vhodné zadat do vstupů. Protože stálá mzda je vždy určena jako měsíční, musí se vždy určit fond pracovní doby za VO na celý měsíc (IA 0008), abychom mohli zjistit hodinovou částku stálé mzdy. SLM s IA0008 je tedy vhodné zadat do vstupů - pokud není zadáno, dopočítá EGJE IA 0008 z IA 0009 (poměrem kal dnů VO a celého měsíce), což nemusí odpovídat skutečnosti.

Princip dopočtu zde platí i opačně. Tedy pokud není zadána SLM s IA 0009, dopočítá EGJE IA 0009 z IA 0008 (opět poměrem kal dnů VO a celého měsíce).

Dále EGJE určí část běžného měsíčního fondu (IA0001/0002), který je ve VO (z kalendáře za dobu VO [od 23.3 do 31.3])

Výpočet mzdy pak dále provede:

za dobu mimo VO

- podle hodin odpracované doby IA 1001 a trvalých částek IA 1101-1104, 1106-1107 poskytovaných za odpracovanou dobu [v případě měsíčních částek s pomocí IA 0001] se dopočtou částky IA 1101-1104, 1106-1107

- nepřítomnosti placené průměrným výdělkem používají průměrný výdělek za poslední čtvrtletí

za dobu VO

- fond PD na dobu VO ... IA0009

- stálá mzda ... podle hodin IA 1009 a trvalých částek IA 1105 poskytovaných za

odpracovanou dobu [s pomocí IA 0008] se dopočtou částky IA 1105

- dosažená mzda

(CZ leg.)... podle hodin IA 1009 a trvalých částek IA 1101-1104, 1106-1107 poskytovaných za odpracovanou dobu [v případě měsíčních částek s pomocí IA 0001] se dopočtou částky IA 1101-1104, 1106-1107 a uloží se jako SLM s evidenčním IA 5132 !

(SK leg.)… výpočet dosažené mzdy je popsán v samostatné kapitole Výpočet dosažené mzdy

- výpočty používající průměrný výdělek

dle CZ legislativy – používá se průměrný výdělek z posledních 12 měsíců stanovený k datu přiřazení PV na VO.

dle SK legislativy – používá se obvyklý průměrný výdělek (ze čtvrtletí)

2.5.1.2 Fondová PV

Fondy PD se musejí běžným způsobem zadávat na SLM s IA 0001, 0002 do vstupů. Není-li pracovní kalendář definován vůbec a v daném měsíci je svátek, pak, je-li to nutné, je potřeba rovněž definovat i fond svátku na SLM s IA0004.

Doby mimo VO [do 22.3.] :

Protože není k dispozici kalendář, ze kterého by bylo možno pro odchylková PV automaticky zjistit odpracovanou dobu, případně dobu absencí, mimo VO, musí se tato hodnota zadávat ručně.

1001 .. odpracovanou dobu mimo VO [do 22.3]

XXX .. nepřítomnosti [do 22.3]

Doby VO [od 23.3.]

se zadávají shodně jako pro kalendářová PV, tj. IA 0009 a 1009 , event. 0008

Výpočet mzdy se chová shodně jako pro kalendářová PV

2.5.2 Fáze 2 - celé kalendářní měsíce trvání VO

V podstatě se postupuje shodně jako v případě Zahájení VO s tím, že doba mimo VO je prázdná a tím pádem se jí program nebude zabývat.

2.5.3 Fáze 3 - ukončení VO [např. 26.6.2009]

V podstatě se postupuje shodně jako v případě fáze 1 - Zahájení VO s tím, že doba mimo VO je dobou po skončení VO, zde od 27.6.2009.

V měsíci ukončení VO se ale může provádět automatické dorovnání za dobu VO. Podmínkou dorovnání je zadání SLM pro dorovnání u PV (na formuláři Opv03 – Konto PD), neboť tím uživatel dá najevo, že dopočet chce provádět.

2.6 Výpočet stálé mzdy ve variantě pro CZ legislativu

2.6.1 Určená stálá mzda

Dle CZ legislativy musí být určená stálá mzda definovaná ve výši minimálně 80% průměrného měsíčního výdělku (hrubého) za posledních 12 měsíců, přičemž výši procenta uživatel definuje na formuláři Adm23 v položce Procento pro určení stálé mzdy KPD.

Její hodnotu lze do systému EGJE zadat několika způsoby:

Automaticky při přiřazení PV na VO - hodnota se vypočítá a vloží v rámci procesu přiřazení PV na VO.

Pomocí tlačítka „Vypočítej průměr a stálou mzdu“ – spustí se stejný proces, jako při přiřazení PV na VO. Uživatel je dotázán, zda chce původní hodnotu nahradit, či nikoli.

Vložení hodnoty uživatelem – uživatel má možnost ručně zadat výši určené stálé mzdy

2.6.2 (Vypočítaná) stálá mzda

Stálá mzda se vypočítá tak, že určená stálá mzda (zadaná na formuláři Opv03) se dělí fondem pro KPD konkrétního měsíce (IA 0008) a násobí odpracovanými hodinami v režimu KPD (IA 1009).

Pro CZ i SK legislativu platí, že v případě, kdy zaměstnavatel nemá pro zaměstnance práci (ve vstupech je SLM s IA 8 i IA 0009 = 0 hodin) náleží zaměstnanci plná výše stálé mzdy dána poměrem trvání VO v rámci měsíce a délkou měsíce (vše ve dnech).

2.7 Dosažená mzda ve variantě pro CZ legislativu

Výpočet dosažené mzdy vychází ze smluvně sjednané mzdy, rozvržení pracovní doby, podle kterého by zaměstnanec pracoval, pokud by nepracoval v režimu KPD, a skutečně odpracované doby.

Po dobu trvání VO probíhá výpočet dosažené mzdy v „pozadí výpočtu“ a vypočítaná dosažená mzda je evidovaná na evidenční SLM s IA 5132. Suma těchto SLM se použije při procesu dopočtu mzdy (viz kapitola Dopočet mzdy), který proběhne v měsíci, kdy VO skončí.

Příklad 1

Měsíční mzda 20.000 Kč, fond 168h (dle kalendáře, nikoli dle režimu pro KPD), v režimu KPD odpracoval 140h.

Dosažená mzda = 20000/168 * 140 = 16.666.67 Kč

Příklad 2

Hodinová mzda 150 Kč/h, fond 168h (dle kalendáře, nikoli dle režimu pro KPD), v režimu KPD odpracoval 140h.

Dosažená mzda = 150 * 140 = 21.000 Kč

2.8 Výpočet stálé mzdy ve variantě pro SK legislativu

2.8.1 Určená stálá mzda

Určená stálá mzda (pro SK legislativu základní složka mzdy) se definuje na formuláři Opv03 v položce Stálá mzda. Její hodnotu lze zadat několika způsoby:

Automaticky při přiřazení PV na VO - hodnota se vypočítá a vloží v rámci procesu přiřazení PV na VO.

Pomocí tlačítka Vypočítej stálou mzdu – spustí se stejný proces, jako při přiřazení PV na VO. Uživatel je dotázán, zda chce původní hodnotu nahradit, či nikoli.

Vložení hodnoty uživatelem – uživatel má možnost ručně zadat výši určené stálé mzdy.

Principy stanovení určené stálé mzdy

Pro stanovení stálé mzdy se použijí SLM s IA 1101, 1102, 1103, 1104, 1106, 1107, 1121, 1122, 1123, 1124, 1125 s kódem částky 11, 12, 16 zadané na Opv02 platné k začátku VO.

U zaměstnanců odměňovaných měsíční mzdou se určená stálá mzda rovná základní složce mzdy zaměstnance.

U zaměstnanců odměňovaných hodinovou mzdou vypočítáme určenou stálou mzdu jako součin hodinové mzdy zaměstnance a průměrného počtu hodin v měsíci pro daný sjednaný úvazek. Použít hodnotu průměrného počtu hodin v měsíci nám umožňuje legislativní výklad získaný v průběhu analýzy řešení.

2.8.2 (Vypočítaná) stálá mzda

Stálá mzda se vypočítá tak, že určená stálá mzda (zadaná na formuláři Opv03) se dělí fondem pro KPČ konkrétního měsíce (IA 0008) a násobí odpracovanými hodinami v režimu KPČ (IA 1009).

2.9 Dosažená mzda ve variantě pro SK legislativu

Výpočet dosažené mzdy v SK legislativě vychází ze smluvně sjednané mzdy, rozvržení pracovní doby odpovídající sjednanému pracovnímu úvazku a skutečně odpracované doby.

Z SK legislativy totiž vyplývá, že dosažená mzda (jak tuto mzdu nazýváme v EGJE) je definovaná jako „základná zložka mzdy, na ktorú by mal zamestnanec právo za skutočne odpracovaný čas.“

Uveďme si znění §87a, odst. 5 slovenského zákoníku práce

(5) Pri uplatňovaní konta pracovného času je zamestnávateľ povinný viesť účet konta pracovného času, na ktorom eviduje rozdiel medzi ustanoveným týždenným pracovným časom a skutočne odpracovaným časom zamestnanca a rozdiel medzi skutočne poskytnutou základnou zložkou mzdy podľa odseku 3 a základnou zložkou mzdy, na ktorú by mal zamestnanec právo za skutočne odpracovaný čas.

Pro potřeby zjištění stavu účtu konta pracovní doby se tedy porovnává rozdíl mezi fondem daným sjednaným úvazkem pracovní doby a skutečně odpracovanou dobou (čili dobou odpracovanou v režimu KPČ). Proto je potřeba i při výpočtu „základní složky mzdy, na kterou by měl zaměstnanec právo za skutečně odpracovanou dobu“ vycházet z toho, že sjednaná tarifní mzda náleží za dobu danou sjednaným pracovním úvazkem, nikoli za dobu určenou původním konkrétním rozvržením pracovní doby (kalendářem), jako je tomu v CZ legislativě.

2.9.1 Stanovení měsíčního fondu pracovní doby odpovídajícího sjednané týdenní pracovní době (TPD)

Protože jak výpočet dosažené mzdy (§ 87a, odst. 4), tak sledování salda doby (§87a, odst. 5) se podle zákona odvíjí pouze od sjednaného týdenního úvazku, nikoli od rozvržení hodin v týdnu, je nutno pro

Sledování salda doby a

Výpočet dosažené mzdy

vycházet při stanovení měsíčního fondu pracovní doby (doby, která „zodpovedá ustanovenému týždennému pracovnému času zamestnanca“ = „měsíční fond pracovní doby odpovídající sjednané TPD“) ze sjednaného týdenního úvazku a nikoli (jako při „běžném“ výpočtu měsíční mzdy mimo rámec KPČ) z počtu hodin rozvržených v daném měsíci při původním rozvržení pracovní doby.

Za dobu, která v daném měsíci odpovídá sjednané TPD („měsíční fond pracovní doby odpovídající sjednané TPD“), je tedy nutno považovat součin počtu týdnů daného měsíce (nikoli „průměrného“ měsíce) a sjednanému úvazku zaměstnance.

Tento „měsíční fond pracovní doby odpovídající sjednané TPD“ se použije jak pro výpočet

Dosažené mzdy (v děliteli při výpočtu dosažené mzdy za odpracovanou dobu)

Salda doby v rámci výpočtu účtu konta pracovní doby

Uveďme si příklad pro snazší pochopení.

Zaměstnanec má sjednaný týdenní úvazek ve výši 35 hodin. Sjednaná mzda je ve výši 800€.

Měsíční fond pracovní doby odpovídající sjednané TPD vypočítáme takto :

V únoru : 28 / 7 * 35 = 140.00 hodin

V lednu : 31 / 7 * 35 = 155.00 hodin

Výši měsíčního FPD odpovídající sjednané TPD zapisujeme v rámci výpočtu mzdy do 1. základny SLM s IA 5132 (KPČ: Dosažená mzda)

2.9.2 Výpočet dosažené mzdy

Při výpočtu dosažené mzdy se vychází z:

Tarifní mzdy zadané na Opv02, platné pro měsíc zúčtování. Do tarifní mzdy jsou započteny IA1101,1102,1103, 1104,1106,1107,1121,1122,1123,1124,1125)

Měsíčního fondu pracovní doby odpovídajícímu sjednané TPD. Jak je uvedeno výše, jeho výši stanovíme jako součin počtu týdnů daného měsíce a sjednaného úvazku zaměstnance.

Skutečně odpracovaných hodin v měsíci.

Příklad A-SK (zaměstnanec odměňovaný měsíční mzdou)

Měsíční tarifní mzda z Opv02 je 3.000€ (rovná se stálé mzdě); sledovaný měsíc = srpen (31 dní). Zaměstnanec odpracoval 70 hodin a 84 hodin měl dovolenou.

Dosažená mzda se vypočítá takto:

Měsíční tarifní mzda / (měsíční FPD odpovídající sjednané TPD) * skutečně odpracované hodiny

3000 / ((31/7) * 37,5) *70 =

3000 / 166,07 * 70 = 1264,28 €

Příklad B–SK (zaměstnanec odměňovaný hodinovou mzdou)

Hodinová mzda 20€,- sledovaný měsíc = srpen. Odpracoval 70 hodin, 84 hodin byla dovolená

Dosažená mzda se vypočítá takto:

(Hodinová tarifní mzda * skutečně odpracované hodiny)

20 * 70 = 1400€

2.10 Výpočet účtu konta pracovní doby (SK)

Dle slovenského ZP je zaměstnavatel povinen průběžně sledovat stav „Účtu konta pracovní doby“ od začátku VO a jeho hodnoty zobrazovat na výplatním lístku.

POZOR: V případě, že v rámci jednoho kalendářního měsíce je vykazována práce na více VO, je účet konta pracovní doby evidován pro každé VO samostatně.

Účet konta pracovní doby se skládá ze dvou částí. Interně je nazvěme: saldo mzdy a saldo doby

2.10.1 Saldo mzdy

Při definici salda mzdy vycházíme z §87a odst.5 slovenského ZP, kde je saldo mzdy definováno jako „ rozdiel medzi skutočne poskytnutou základnou zložkou mzdy podľa odseku 3 a základnou zložkou mzdy, na ktorú by mal zamestnanec právo za skutočne odpracovaný čas“. Přičemž:

Saldo mzdy je sledováno průběžně od začátku vyrovnávacího období (VO)

„Skutočně poskytnutá základná zložky mzdy“ je v prostředí EGJE/mzdy vyplacená stálá mzda (IA 1105).

Základná zložka mzdy, na ktorú by mal zamestnanec právo za skutočně odpracovaný čas, je v prostředí EGJE/mzdy vypočítaná dosažená mzda (IA 5132).

Korekce.

Nesmíme zapomenout na SLM, které je možné používat jako korekce. Jedná se o SLM s IA:

IA 5308 – KPD/KPČ: Korekce stálé mzdy

IA 5309 – KPD/KPČ: korekce dosažené mzdy

Výpočet je potom definovaný takto:

Saldo mzdy = (STA + korekce STA) – (DOS + korekce DOS)

STA - suma vyplacené stálé mzdy (IA1105) za dobu trvání VO

Korekce STA - suma částek korekcí stálé mzdy (IA 5308) za dobu trvání VO

DOS - suma dosažené mzdy (IA 5308) za dobu trvání VO

Korekce DOS - suma částek korekcí dosažené mzdy (IA 5309) za dobu trvání VO

2.10.2 Saldo doby

V CZ legislativě je povinnost evidovat ekvivalent salda doby po týdnech, což EGJE /mzdy nedělá. Tato povinnost je přesunuta do modulu EGJE/Doch.

V SK legislativě je potřeba hodnotu salda doby evidovat v rámci sledování účtu konta pracovní doby ve mzdovém systému (neboť hodnotu účtu konta pracovní doby musí zaměstnavatel uvádět na výplatním lístku).

Při definici salda doby vycházíme z §87a odst.5 slovenského ZP, kde je saldo doby definováno jako „rozdiel medzi ustanoveným týždenným pracovným časom a skutočne odpracovaným časom zamestnanca„.

Pokud bychom se drželi striktně znění zákona, pak bychom fakticky porovnávali na jedné straně fond pracovní doby a na straně druhé odpracované hodiny. Toto srovnání by dávalo smysl pouze v případě, že by zaměstnanec nevykázal žádné absence. Pokud by ale zaměstnanec vykázal dovolenou, nemoc či jinou absenci, pak by se srovnávalo nesrovnatelné.

Z důvodu absence dalšího legislativního upřesnění tohoto nesouladu a vycházeje z předpokladu, že účelem sledování salda doby je poskytnout zaměstnanci i zaměstnavateli informaci o tom, o kolik hodin se liší skutečně rozvržená pracovní doba za dobu trvání VO od obvyklého měsíčního FPD určeného ze sjednaného týdenního úvazku zaměstnance, jsme se rozhodli realizovat výpočet salda doby následujícím způsobem.

Pro výpočet v EGJE/mzdy jsme definovali jednotlivé části salda doby takto.

Skutočně odpracovaný čas zamestnanca (SOCZ) – abychom mohli v rámci salda doby porovnávat významově rovnocenné hodnoty, tak v tomto případě budeme vycházet z hodnoty „FPD v měsíci pro režim KPČ“ (SLM s IA 0009). Pro výpočet salda doby se použije suma těchto hodnot za zařazení PV na VO KPČ.

Použité řešení předpokládá, že zaměstnavatel bude zaměstnanci vykazovat hodiny práce a absencí tak, aby odpovídaly FPD pro režim KPČ.

SOCZ = suma IA 0009

Korekce SOCZ je potřeba zadávat prostřednictvím hodinové části SLM s IA 5308

Ustanovený týždenný pracovný čas (UTPC)-

Princip výpočtu UTPC je podobný výpočtu „měsíčního FPD odpovídající sjednané TPD“ (viz. Popis výpočtu dosažené mzdy pro SK) Pro stanovení salda doby se však výpočet provede za celou dobu zařazení PV na VO KPČ.

Příklad: Zaměstnanec je zařazen na VO od 1.5. do 30.9. (153 kalendářních dnů) sjednaný týdenní úvazek má 35h.

UTPC = 153 / 7 * 35 = 765.00h

Korekce UTPC je potřeba zadávat prostřednictvím hodinové části SLM s IA 5309

Výpočet salda doby (SD):

SD = (SOCZ + korekce SOCZ) – (UTPC + korekce UTPC)

Příklady výpočtu salda doby, salda mzdy a účtu konta pracovní doby jsou uvedeny v kapitole Příklady výpočtu účtu konta pracovní doby

2.11 Dopočet mzdy

Zjistí se za měsíce trvání VO

- vypočtené dosažené mzdy = (suma částek IA5132 (DOS) + suma částek IA 5309 (korekce DOS)

- vyplacené stálé mzdy = (suma částek IA1105 (STA) + suma částek IA 5308 (korekce STA))

Pokud rozdíl mezi úhrnem dosažených mezd (DOS) je větší než úhrn vyplacených stálých mezd (STA) a v rámci přiřazení PV na VO je vyplněna SLM dorovnání, pak se výpočtem automaticky vygeneruje SLM dorovnání mzdy s částkou rozdílu mezi úhrnem vypočtených dosažených mezd (DOS) a úhrn vyplacených stálých mezd (STA). Je-li naopak úhrn vypočtených dosažených mezd (DOS) menší než úhrn vyplacených stálých mezd (STA), dopočet nic negeneruje.

Dopočet přesčasu (CZ) - dělá se v docházkovém systému na základě zákonem povinného sledování na "účtu pracovní doby zaměstnance"

Přesčas v rámci KPČ (SK) – podle § 87a odst. 8 je za přesčas považována práce „nad určený týždenný pracovný čas a mimo rozvrhu pracovných zmien vyplývajúcich z konta pracovného času.“

Pro počítání přesčasu vykonávaného v době KPČ platí stejná pravidla jako v době mimo VO KPČ s tím rozdílem, že za fond pracovní doby je považováno rozvržení hodin platné pro režim KPČ.

2.12 Zobrazení SLM pro KPD/KPČ na výplatním lístku

Doporučujeme uživatelům ověřit, zda se SLM související s prací v režimu KPD/KPČ zobrazují na VL.

V případě standardních VL může uživatel chybějící SLM doplnit tak, že je doplní do definice započitatelnosti VYPLIST.

U zákaznických VL (v případě že úprava započitatelnosti VYPLIST nepomůže) je nutné požádat výrobce SW o úpravu stávajícího řešení.

3 Praktický průvodce

3.1 Definice VO – Kal02

3.1.1 Hlavička

Z důvodu zachování kompatibility se zadáváním jiných typů VO pro docházku je zadávání VO pro KPD dvoustupňové. Nejprve se zakládá hlavička

Kód

Název

Typ – v našem případě „VO KPD“

Platnost od/do - hlavičky jako celku

Délka VO v týdnech / měsících. -Vyplňuje se jen jedna z položek. Slouží pro automatické přednastavení datumu ukončení definice úseku VO (tedy faktické doby trvání VO, viz definice úseku VO)

Správní oddíl – v případě že bude vyplněno, poslouží tato položka k rozlišení dostupnosti tohoto VO v rámci přístupových práv

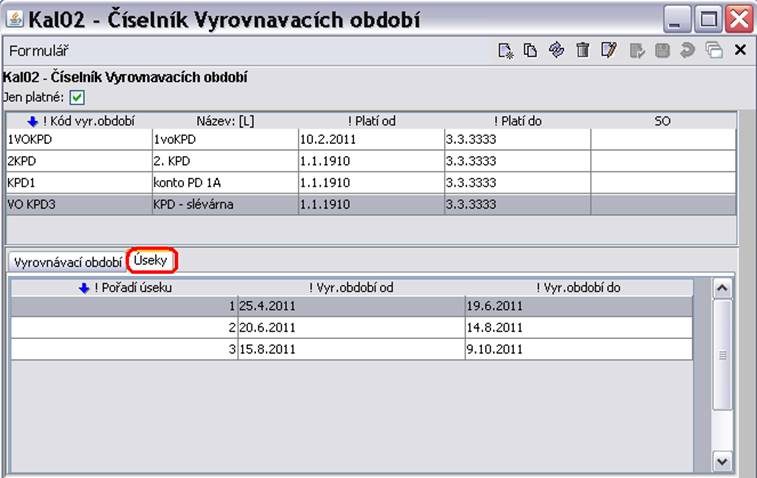

3.1.2 Definice časového úseku VO

Jak již bylo řečeno je definice VO dvoufázová. Z toho vyplývá důležitá informace, že z hlediska výpočtu a následného zpracování jsou 2 záznamy mající stejnou hlavičku, ale jiný časový úsek, dvě různá samostatná vyrovnávací období !!!!

Pořadí úseku - Při zakládání nových úseků je vhodné dodržovat posloupnou evidenci úseků v položce Pořadí úseku.

Vyr. období od / do- Po zadání položky „Vyrovnávací období_od“ se automaticky přednastaví položka „Vyrovnávací období_do“ dle nastavení položek „Délka VO v týdnech/měsících“ v hlavičce (viz. Hlavička).

Využití funkce kopírování záznamu - Při využití funkce kopírovat záznam se nám automaticky vytvoří další záznam s následujícím pořadovým číslem a úsekem navazujícím na úsek předchozí, ze kterého jsme vytvářeli kopii.

Ruční změny - Samozřejmě všechny automaticky vygenerované hodnoty je možno ručně změnit.

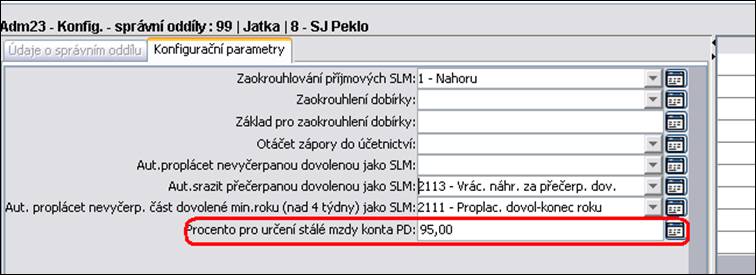

3.2 Zadání procenta pro automatický výpočet návrhu stále mzdy (pouze CZ)

Jak bylo řečeno v základním popisu, v přiřazení PV na VO KPD se automaticky nabídne systémem vypočítaná hodnota průměrného výdělku pro VO a Stálá mzda. Stálá mzda se vypočítává jako procento (minimálně 80) z průměrného hrubého měsíčního výdělku. Výše procenta pro automatickou generaci zadáme na formuláři Adm23 – záložka Konfigurační parametry. Viz obr.

3.3 Založení IA pro VO KPD

Popis jednotlivých IA je obsažen v kapitole 2.2 IA používané pro KPD/KPČ

Jelikož práce v režimu KPD/KPČ není u našich zákazníků příliš častá, nejsou implicitně SLM pro práci v režimu KPD/KPČ založeny. V případě potřeby je nutné je založit

Jedná se o SLM s těmito IA

IA0008 – KPD/KPČ: referenční fond pracovní doby. Při vytváření je možné využít kopírování IA0001

IA0009 – KPD/KPČ: skutečný fond pracovní doby. Při vytváření je možné využít kopírování IA0002

IA1009 – KPD/KPČ: Odpracovaná doba ve vyr. období. Při vytváření je možné využít kopírování IA1001

IA1105 – KPD/KPČ – Stálá mzda. Je nutné přejmenovat stávající SLM Smíšená mzda na „KPD: Stálá mzda“.

Pozor! Doporučujeme ověřit, zda tato SLM není ve skutečnosti prakticky využívána. Pokud ano, je nutné původní procesy přesměrovat na jinou vhodnou SLM , nebo tuto SLM nově vytvořit.

IA5132 – Dosažená mzda. Evidenční SLM, která slouží k evidenci dosažené mzdy pro závěrečné vyúčtování po skončení VO.

IA 5135 – Účet konta pracovní doby. SLM, na kterou je vykazován účet konta pracovní doby v rámci řešení dle SK legislativy.

IA5308 – KPD: Korekce stálé mzdy. Využijeme zejména v případech, kdy potřebujeme zavést hodnoty z doby, kdy stálá mzda nebyla počítána v systému EGJE. Viz odstavec 2.2 IA používané pro KPD

IA5309 – KPD: Korekce dosažené mzdy. Platí totéž co pro IA5308

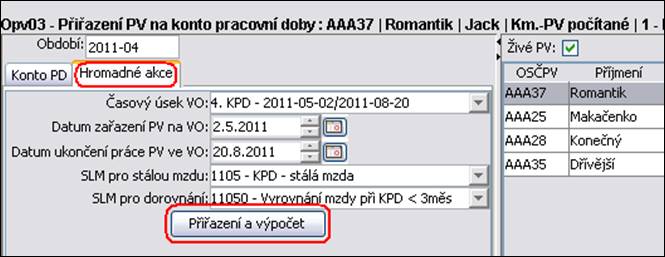

3.4 Přiřazení PV na VO

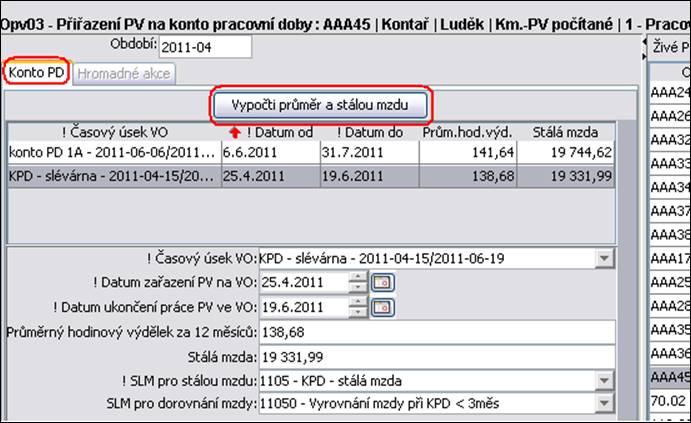

3.4.1 Přiřazení jednotlivého PV

Přiřazení PV na VO se provádí na formuláři Opv03 – Přiřazení PV na konto pracovní doby. Na VO můžeme přiřadit buď jednotlivá PV (na záložce Konto PD) nebo hromadně PV uvedená ve výběru (na záložce Hromadné akce)

Časový úsek VO

Vybíráme ze seznamu VO, které jsou časově platné (jednak ve vztahu k platnosti hlavičky a jednak VO, jejichž začátek není starší než „referenční datum – 62 dnů“) a jsou platná pro SO, na něž má přihlášená osoba definována přístupová práva.

Datum zařazení PV, Průměrný hodinový výdělek, Stálá mzda

Systém EGJE nabízí pomoc v podobě automatického přednastavení hodnot Datum zařazení / ukončení práce PV na VO, průměrný výdělek a stálou mzdu ve chvíli přiřazení PV na VO. Tyto hodnoty je možno dále ručně modifikovat. Stejným způsobem funguje i tlačítko „Vypočti průměr a stálou mzdu“.

Pravidla pro vypočítané hodnoty jsou:

Průměrný hodinový výdělek za 12 měsíců se vypočítá podobně jako průměrný hodinový výdělek ke dni zahájení KPD, ale má rozhodné období posledních 12. Pole je aktivní pouze pro řešení dle CZ legislativy.

Stálá mzda pro CZ legislativu se vypočítá jako součin položek „Procento pro určení stálé mzdy konta PD“ (formulář Adm23) a průměrného měsíčního výdělku. Pro SK legislativu se vypočítá dle pravidel uvedených v kapitole Určená stálá mzda

Po stisku tlačítka „Vypočti průměr a stálou mzdu“ se nejprve objeví informativní hláška, že se chystá změna a zda změnu chceme skutečně provést. Po odsouhlasení se natvrdo přepíší původní hodnoty novými hodnotami, které vypočítá systém z dat, které má v danou chvíli k dispozici. Na to je potřeba dávat pozor zejména v případech, kdy byly tyto hodnoty zadány pomocí ručního vstupu.

SLM pro stálou mzdu - je nutné ji vyplnit vždy při založení záznamu. Přednastavují se jen SLM s IA 1105

SLM pro dorovnání mezd - je možné ji vyplnit dodatečně. Její vyplnění má zásadní vliv na to, za po skončení VO dojde k závěrečnému vyrovnání, či nikoli. Viz kapitola 2.5.3 Fáze 3 - ukončení VO

SLM pro dorovnání mezd (případně již existující SLM), která bude použita pro vykazování této položky, si volí uživatel sám.

Je potřeba mít na zřeteli, že v případech, kdy VO trvá déle než je kalendářní čtvrtletí, je při promítání této SLM do základen pro PV nutno postupovat dle § 358 ZP – částky poskytované za delší než kvartální období

SLM pro účet konta pracovní doby - je nutné ji vyplnit vždy při založení záznamu. Přednastavují se jen SLM s IA 5135.

3.4.2 Hromadné přiřazení vybraných PV

Popis položek – popis položek, které se

přednastavují pro hromadné přiřazení PV na VO, je totožný s popisem pro

jednotlivé přiřazení PV na VO (viz kapitola 3.4.1 Přiřazení jednotlivého PV). Oproti

jednotlivému přiřazení se logicky nezadávají položky Stálá mzda a průměrný

hodinový výdělek za 12 měsíců, neboť jejich vyplnění je předmětem procesu

automatického přiřazení pro každé PV zvlášť. O úspěšném / neúspěšném přiřazení

PV na VO je uživatel informován v protokolu, který se objeví po ukončení

procesu přiřazení. Pro SK legislativu se zde navíc definuje SLM pro účet konta

pracovní doby.

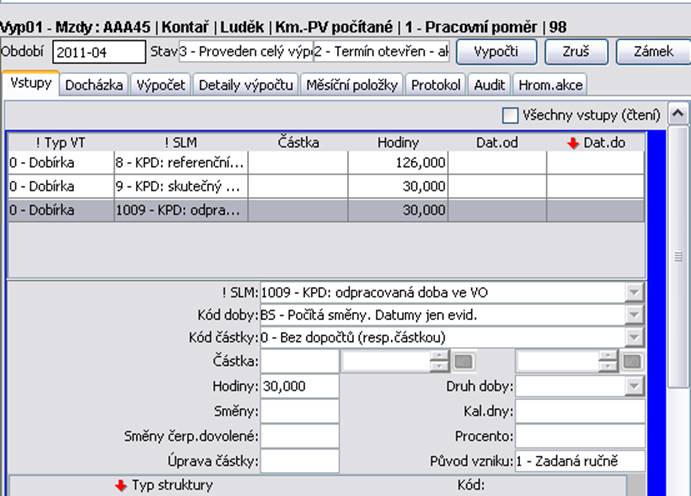

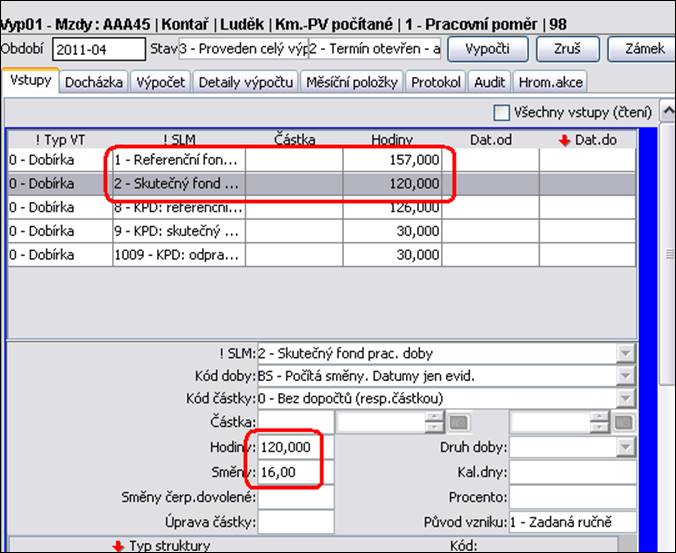

3.5 Zadání vstupů pro výpočet při začátku VO.

Principy zadávání vstupů jsou popsány v kapitole 2.5 Postup zadávání a výpočtů

Kalendářové PV - Uveďme si příklad kdy VO začíná 25.4.2011 a končí 19.6.2011. Viz náš obrázek v kapitole 3.4. Přiřazení PV na VO

IA0001 a IA0002 - Jelikož se jedná o kalendářové PV, není nutné zadávat SLM s IA0001a IA0002. systém zpracování mezd si je dopočte sám na základě dostupných informací z kalendáře

IA0008 a IA0009 - Důrazně doporučujeme zadávat obě IA - IA0008 a IA0009. Zejména v případech, kdy VO začíná nebo končí v průběhu měsíce, jsou důležité pro stanovení hodinové částky stálé mzdy

V případě, že se jedná o fondové PV, je nutno zadat i IA0001 a IA0002 podle pravidel uvedených v kapitole 2.5. Podobně postupujeme i v měsíci v němž se nachází placený svátek. Je-li to nutné, pak rovněž do vstupů uvedeme SLM s IA0004.

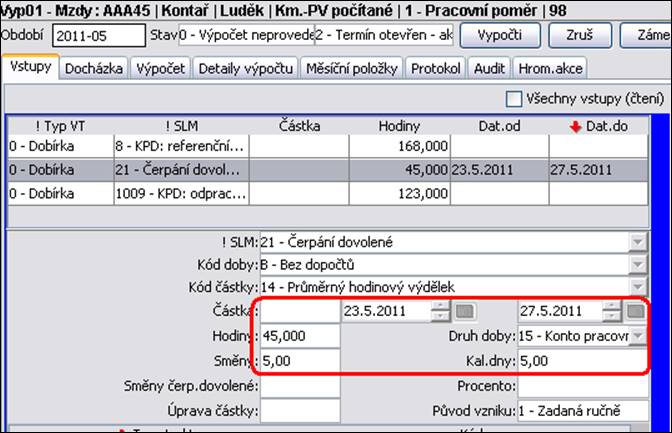

3.6 Zadávání absencí v průběhu VO

Jelikož pro dobu VO je zpravidla definován jiný pracovní kalendář, než jaký je evidován mimo VO a tento nový pracovní kalendář není v systému EGJE evidován, je i pro absence potřeba informace z něj vyplývající zadávat ručně. Tzn.

3.6.1 Spadá-li absence do doby VO

Pro VO, které trvá po celý měsíc, je nutno zadávat

hodiny (směny, kal. dny je-li to pro daný typ absence nutné)

datum od-do (není nutné)

často bude asi nutné volit kód doby „bez dopočtů“, obzvlášť v případech, kdy skutečná délka směn v době VO bude jiná, než jaká je v době mimo VO.

3.6.2 Spadá-li absence do doby VO a současně do doby mimo VO

Pokud VO začíná/končí v průběhu měsíce, je nutno absenci rozdělit a udělat více záznamů

část absence spadající do VO

datum od-do

hodiny (směny, kal. dny, je-li to pro daný typ absence nutné)

často bude asi nutné volit kód doby „bez dopočtů“, obzvlášť v případech, kdy skutečná délka směn v době VO bude jiná, než jaká je v době mimo VO.

Pro část absence spadající mimo VO

datum od_do

Hodiny (směny, směny, kal.dny – dle typu kalendáře a absence)

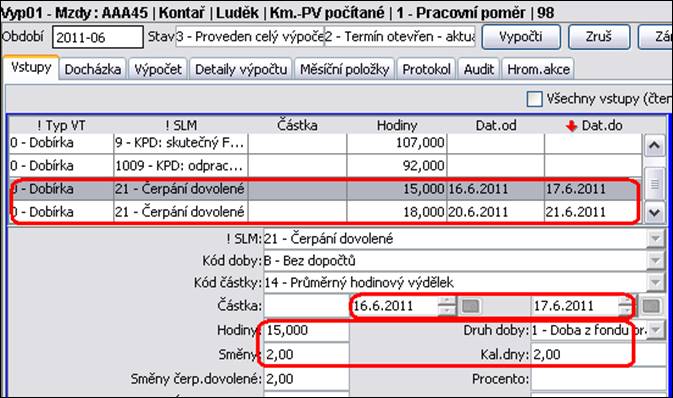

Příklad: Dovolená od čtvrtku. 16.6.2011 do úterý 21.6.2011 a konec VO je 19.6.2011

Pokud bychom záznam o absenci nerozdělili, započítal by se celý do období, ve kterém je jeho začátek

Pozn1. V případech, kdy po skončení jednoho VO ihned následuje další VO, logicky rozdělíme absence taky, aby se správně započítaly/rozpočítaly do jednotlivých VO. Důležitým aspektem je v tomto případě zadání datumu od-do.

Pozn2. V případech kdy v průběhu měsíce jedno VO končí, druhé začíná a mezi zmíněným začátkem a koncem je ještě nějaká doba práce v režimu mimo VO a absence trvá přes všechny tyto doby, je nutné záznam rozpočítat na všechny 3 období.

3.7 Vyúčtování po skončení VO

Princip je popsán v odstavci 2.9 Dopočet mzdy

Doplňme jen informaci, že v logu protokolu výpočtu se objeví informace o konci účasti PV v KPD, o výši dosažené a stálé mzdy za celou dobu VO a v případě, že je dosažená mzda vyšší než stálá, o závěrečném vyúčtování za období VO.

Např:

AAA45: WAR VYP468a Konec účasti PV v kontu pracovní doby k 19.6.2011. Celková dosažená mzda 15250 a stálá mzda 14907

AAA45: WAR VYP468b Zaměstnanci náleží dorovnání ve výši 343 CZK. Je generováno jako SLM 11050

3.8 Přesčasy VO

Jak již bylo řečeno v odstavci 2.6 Dopočet přesčasu – hodiny přesčasu se řeší v docházkovém systému na základě zákonem povinného sledování na "účtu pracovní doby zaměstnance". Jejich zpracování ve mzdách probíhá standardním způsobem se zohledněním vlivu délky období VO. Opět totiž platí, že:

V případech, kdy VO trvá déle než je kalendářní čtvrtletí je při jejich promítání do základen pro PV nutno postupovat dle § 358 ZP – částky poskytované za delší než kvartální období:

4 Příklady výpočtů

4.1 Příklady pro snazší pochopení Stálé a Dosažené mzdy dle CZ legislativy

Stálá mzda (1105) -

IA1105 = „určená stálá mzda na Opv01“ / IA0008 * IA1009

Krácení stálé mzdy probíhá vůči součtu rozvržené a nerozvržené doby a to jenom o hodiny, které spadají do rozvržené doby (viz § 121 ZP)

Dosažená mzda (IA5132)- počítat klasicky ze sjednané mzdy za odpracovanou dobu

IA5132 = „sjednaná mzda na Opv02“ / sjednaný FPD (A0001) * IA1009

Příklad 1./:

Měsíční mzda sjednána ve výši 10.000,- Kč

Úvazek 40hod./týden, Po-Pá = 168 hodin/měsíc

Stálá mzda sjednána ve výši 8.000,- Kč

PD v rámci KPD rozvržena pro celý měsíc – 110 hodin

Stálá mzda IA1105 (co dostane)

Stálá mzda (SM) = 8.000/110 * (110) = 8000,-

Dosažená mzda IA5132 (měl by dostat) – pouze zaznamenat

Dosažená mzda = 10.000/168 * (110) = 6548,-

Příklad 2./:

Měsíční mzda sjednána ve výši 10.000,- Kč

Úvazek 40hod./týden, Po-Pá = 168 hodin/měsíc

Stálá mzda sjednána ve výši 8.000,- Kč

PD v rámci KPD rozvržena pro celý měsíc – 130 hodin

Byl v rámci rozvržených směn 3 směny nemocen (20 hodin)

Co dostane

Stálá mzda- IA1105 (SM) = 8.000/130 * (130-20) = 6770,-

Náhradu za DPN (3 směny = 20 hodin). Samozřejmě s následným zohledněním pravidel pro výpočet náhrady při DPN.

Dosažená mzda (měl by dostat) – pouze zaznamenat

Dosažená mzda IA 5132= 10.000/168 * (130-20) = 6548,-

Příklad 3./ (oprava):

Měsíční mzda sjednána ve výši 10.000,- Kč

Úvazek 40hod./týden, Po-Pá = 168 hodin/měsíc

Stálá mzda sjednána ve výši 8.000,- Kč

PD v rámci KPD rozvržena pouze pro 2 týdny (rozvrženo 70 hodin), zbytek nerozvržen (podle úvazku 88 hodin)

Byl 5 dní nemocen, z toho v rámci ROZVRŽENÝCH směn zameškal 2 směny (10 hodin), zbytek spadá do NEROZVRŽENÉ doby (24 hodin)

Co dostane

Stálá mzda IA1105 (SM) = 8.000/(70) * (70-10) = 6858,- (krátí se pouze o 10 hodin z rozvržené doby !!!)

Náhradu za DPN (2 směny = 10 hodin) - v dalších třech dnech neměl rozvrženou práci, tudíž mu nepřísluší náhrada

Dosažená mzda (měl by dostat) – pouze zaznamenat

Dosažená mzda IA5132 = 10.000/168 * (70)-(10) = 3752,-

Příklad 4./:

Měsíční mzda sjednána ve výši 10.000,- Kč

Úvazek 40hod./týden, Po-Pá = 168 hodin/měsíc

Stálá mzda sjednána ve výši 8.000,- Kč

PD v rámci KPD rozvržena pro celý měsíc – 210 hodin

Byl v rámci rozvržených směn 3 směny nemocen (30 hodin)

Co dostane

Stálá mzda IA1105 (SM) = 8.000/210 * (210-30) = 6857,-

Náhradu za DPN (3 směny = 30 hodin), 24 se neproplácí. Proplaceno bude 6h náhrady za DPN

Dosažená mzda (měl by dostat) – pouze zaznamenat

Dosažená mzda IA5132 = 10.000/168 * (210-30) = 10715,-

+ mzdu a příplatek za přesčas (za 210-30-168 = za 12 hodin)

Příklad 5./

Měsíční mzda sjednána ve výši 10.000,- Kč

Úvazek 40hod./týden, Po-Pá = 168 hodin/měsíc

Stálá mzda sjednána ve výši 8.000,- Kč

PD v rámci KPD celý měsíc NEROZVRŽENA - tedy vůbec nepracoval

Co dostane

Stálá mzda IA1105 (SM) = 8000,-

Dosažená mzda (měl by dostat) – pouze zaznamenat

Dosažená mzda IA5132 = 10.000/168 * (0) = 0,-

4.2 Příklady výpočtu účtu konta pracovní doby (pro SK legislativu)

Pozn. - základní popis situace z níž vychází níže uvedené výpočtové příklady

Zaměstnanec má sjednaný úvazek 37,5 s nerovnoměrně rozvrženou pracovní dobou (v létě (5-9. měsíc) obvykle pracuje 40 týdně, v zimě obvykle pracuje 35 hodin týdně). Prázdninová zakázka se odsunula o 2 měsíce, a proto se zaměstnavatel rozhodl zavést na měsíce 6-9 KPD (od 1.6.2013 do 30.9.2013). Přičemž v měsících 6 a 9 se bude pracovat 40 hodin týdne a v měsících 7 a 8 se bude pracovat 35 hodin týdně.

Příklad 6 (KPD - SK) ( zaměstnanec odměňovaný měsíční mzdou)

Měsíční mzda 3.000€ (rovná se určené stálé mzdě). Ve sledovaném měsíci má naplánováno v rámci KPD 154 hodin. Měsíc srpen má 31 dní, z toho 22 pracovních. Odpracoval 10 dní (70 hodin), 12 dní (84 hodin) měl dovolenou. Od začátku VO (za měsíce 6 a 7) je suma výše vyplacené stálé mzdy 5800 € a suma výše dosažené mzdy 5900 € (saldo mzdy je -100 €), suma IA 0009 od začátku VO je 310h a korekce nebyly provedeny žádné.

Vyplacená stálá mzda v měsíci zúčtování se vypočítá jako:

Určená stálá mzda / měsíční FPD pro režim KPD * skutečně odpracovaná doba

3000/ 154 * 70 = 1363,64

Dosažená mzda v měsíci zúčtování se vypočítá takto:

Měsíční mzda / (měsíční FPD odpovídající sjednané TPD) * skutečně odpracované hodiny

3.000 / ((31/7) * 37,5) * 70 =

3000/ (4,429 * 37,5) * 70 =

3000 / 166,09 * 70 = 1264,37 €

Účet KPČ - Saldo mzdy od začátku VO (od 6. do konce 8. měsíce)

(Suma vyplacené stálé mzdy (+ případné korekce stálé mzdy)) – (suma dosažené mzdy (+ případné korekce dosažené mzdy)) =

(5800 + 1363,64) – (5900 + 1264,37) = - 0,73 €

Účet KPČ - Saldo doby od začátku VO (od 6. do konce 8. měsíce)

ustanovený týždenný pracovný čas (UTPC) (od 1.6. do 31.8.-> 92 kalendářních dnů)

(počet kalendářních dnů trvání VO / 7 * sjednaný týdenní úvazek zaměstnance) + případné korekce

UTPC = 92 / 7 * 37,5 = 492,86 h

Korekce se provádí zadáním SLM s IA 5309 (Korekce dosažené mzdy) do vstupů výpočtu. Při výpočtu salda doby se pak k UCTP přičítá suma hodin zadaných v hodinové složce této SLM za dobu trvání VO

Skutočně odpracovaný čas zamestnanca (SOCZ)

(suma IA 0009 od začátku VO (+ případné korekce))

SOCZ = 310 + 154 = 464 h

Korekce se provádí zadáním SLM s IA 5308 (Korekce stálé mzdy) do vstupů výpočtu. Při výpočtu salda doby se pak k SOCZ přičítá suma hodin zadaných v hodinové složce této SLM za dobu trvání VO.

Saldo doby = SOCZ - UTPC = 464 – 492,86 = -28,86 h

.

Příklad 7 (KPD – SK) (zaměstnanec odměňovaný hodinovou mzdou)

Hodinová mzda 20€,-. Ve sledovaném měsíci má naplánováno v rámci KPD 154 hodin. Měsíc srpen má 31 dní, z toho 22 pracovních. Odpracoval 10 (70 hodin) dní, 12 dní (84 hodin) měl dovolenou. Od začátku VO (za měsíce 6 a 7) je suma výše vyplacené stálé mzdy 5800 € a suma výše dosažené mzdy 5900 € ( saldo mzdy je -100 €), suma IA 0009 od začátku VO je 310h. V červenci byla provedena korekce (SLM s IA 5308) vyplacené stálé mzdy -50€ a korekce naplánovaného fondu -5h.

Vyplacená stálá mzda v měsíci zúčtování se vypočítá jako:

Určená stálá mzda / měsíční FPD pro režim KPD * skutečně odpracovaná doba

(Hodinová mzda * (průměrný FPD pro sjednaný úvazek)) / měsíční FPD pro režim KPD * skutečně odpracované hodiny

20 * (4.348*37,5) / 154 * 70 = 1.482,27 €

Dosažená mzda v měsíci zúčtování se vypočítá takto:

Hodinová tarifní mzda * skutečně odpracované hodiny

20 * 70 = 1.400 €

Účet KPČ - Saldo mzdy od začátku VO (od 6. do konce 8. měsíce)

(Suma vyplacené stálé mzdy + suma korekcí stálé mzdy) – (suma dosažené mzdy + suma korekcí dosažené mzdy)

(5800 + 1482,27 - 50 ) – (5900 + 1400) = 7232,27 – 7300 = - 67,73 €

Účet KPČ - Saldo doby od začátku VO (od 6. do konce 8. měsíce)

ustanovený týždenný pracovný čas (UTPC) (od 1.6. do 31.8.-> 92 dnů)

(počet kalendářních dnů trvání VO / 7 * sjednaný týdenní úvazek zaměstnance) + korekce

UTPC = 92 / 7 * 37,5 = 492,86 h

Korekce se provádí zadáním SLM s IA 5309 (Korekce dosažené mzdy) do vstupů výpočtu. Při výpočtu salda doby se pak k UCTP přičítá suma hodin zadaných v hodinové složce této SLM za dobu trvání VO.

Skutočně odpracovaný čas zamestnanca (SOCZ)

(suma IA 0009 od začátku VO + korekce)

SOCZ = 310 + 154 - 5 = 464 – 5 = 459 h

Korekce se provádí zadáním SLM s IA 5308 (Korekce stálé mzdy) do vstupů výpočtu. Při výpočtu salda doby se pak k SOCZ přičítá suma hodin zadaných v hodinové složce této SLM za dobu trvání VO.

Saldo doby = SOCZ - UTPC = 459 – 492,86 = -33,86 h

4.3 Výpočet stálé mzdy v případě, že zaměstnanci nebyla na dobu trvání VO rozvrhnuta práce.

Jak v české, tak slovenské legislativě platí, že jestliže zaměstnavatel v kalendářním měsíci v rámci příslušného VO pracovní dobu nerozvrhne, náleží zaměstnanci stálá mzda. Řešení pro obě legislativy je shodné.

Pro tuto specifickou situaci musí platit, že ve vstupech zadaná SLM s IA 9 (skutečný fond pracovní doby pro KPD/KPČ) má nulovou hodnotu a SLM s IA1009 (Odpracovaná doba v režimu KPD/KPČ) musí mít buď nulovou hodnotu, nebo ve vstupech není zadaná vůbec.

V případě, že VO trvá pouze část kalendářního měsíce, je stálá mzda, kterou zaměstnanec v daném měsíci obdrží, vypočtena takto:

Stálá mzda = dny (kalendářní) trvání VO / počet kalendářních dnů v měsíci * určená stálá mzda

POZOR stálá mzda podle výše uvedených podmínek přísluší zaměstnanci i v případě, kdy zaměstnanci není rozvržena pracovní doba (IA9), ale vykonává přesčasovou práci.

Příklad 8

VO končí 10.4. Určená stálá mzda je 6000 Kč . Zaměstnavatel zaměstnanci na dobu trvání VO nerozvrhnul pracovní dobu. Referenční fond pracovní doby IA = 160h.Zaměstnanec v době VO nepracoval.

Počet dní trvání VO = 10

Počet dní v měsíci (duben) = 30

IA 8 = 160

IA 9 = 0

IA 1009 = 0 (nebo nemusí být zadaná).

Stálá mzda = 10 / 30 * 6000 = 2000 Kč (nebo EUR).

5 Další varianty řešení

Výše uvedená část dokumentu se týká řešení, které je standardem v systému EGJE. V této kapitole jsou uvedena specifika dalších variant řešení, která již byly v EGJE aplikovaná.

5.1 Varianta SKA

Na úvod specifikujme stručně v bodech základní odchylky od řešení, které je standardem v EGJE.

Jedná se o řešení použité v prostředí CZ legislativy.

Tato varianta řešení vychází ze skutečnosti, že zákazník nepracuje s rozvrhem pracovní doby pro fond konta pracovní doby jako takovým, ale pracuje s odchylkami od vztažného fondu pracovní doby, který vychází z kalendáře zadaného na Opv01 (případně z plánu směn, který je zaměstnanci upraven v docházce).

Proto je fond pracovní doby pro KPD ( IA 0009 – skutečný fond pracovní doby pro KPD) dopočítán jako součet odpracované doba a nepřítomnosti započítávané do FPD.

Nově se počítá vztažný fond pro saldo KPD na SLM s IA 0005, který je ekvivalentem IA 0002 (skutečný fond pracovní doby) na dobu trvání VO (IA 0002 má v průběhu VO hodnotu 0).

Výpočet nepřítomností i odchylky salda doby je vztažený ke kalendáři zadanému na Opv01 (případně k harmonogramu směn, který je zaměstnanci upraven v docházce).

Ve variantě SKA se vypočítaná stálá mzda počítá specifickým způsobem popsaným v kapitole Výpočet stálé mzdy.

Ve variantě SKA je k dispozici uživatelský typ příplatku pro výpočet příplatku svázaného s FPD. (měsíční částka na FPD, ale počítána jinak, než standardní kód částky 12). Popis principu výpočtu viz kapitola Výpočet příplatků vázaného na FPD.

Ve variantě SKA se počítá SLM s IA5135 – účet konta pracovní doby. V této variantě se počítá jak saldo doby, tak i saldo mzdy.

Vyhodnocení práce v režimu KPD ve po skončení VO se neděje v rámci výpočtu, ale řeší se formou dodání podkladů pro vyúčtování uživatelskou sestavou.

Korekční IA 5308 – korekce stálé mzdy a IA 5309- korekce dosažené se využívají jak pro zadání průběžných korekčních SLM, tak i pro zadání „počátečních“ hodnot (hodnoty vypočítané za dobu trvání VL, ale v jiném systému před započetím vykazování v EGJE) pro výpočet salda KPD.

5.1.1 Rozlišení způsobu výpočtu KPD

Způsob výpočtu KPD ve variantě SKA se poměrně zásadně liší od standardního řešení v EGJE. Odlišnosti jsou tedy vázány na označení zákazníka.

- setzak = ska

5.1.2 Fondy pro KPD

V této variantě se předpokládá, že zákazník nemá definovány v systému EGJE harmonogramy směn potřebné pro stanovení fondů IA 0008 – referenční FPD pro KPD a IA 0009 – skutečný FPD pro KPD, podle kterých se skutečně pracuje v režimu KPD. Tyto hodnoty jsou proto dopočítávány jako součet odpracované doby a neodpracované doby započítávané do FPD, které jsou zadány ve vstupech pro výpočet. Pro stanovení odchylky (salda doby) je nutné znát vztažný fond, vůči kterému je odchylka počítána. Proto je generována SLM s IA 0005, což je v podstatě obdoba fondu IA 0002 (ale pouze na dobu trvání VO, přičemž generování hodin IA 0002 je na dobu trvání VO potlačeno a je vykázaná hodnota 0). Na rozdíl od standardní varianty řešení jsou všechny fondy dopočítávány nebo generovány a nezadávají se do vstupů pro výpočet.

IA 0009 - KPD - skutečný FPD

Fond pracovní doby pro KPD ( IA 0009 ) se ve variantě SKA počítá jako součet všech započitatelných hodin. SLM s IA 0009 je v této variantě generována ve mzdách na základě podkladů o odpracované době a absencích zadaných do vstupů pro výpočet, nebo přenesených z docházky.

IA 0009 = IA 1009 (odpracované hodiny (s výjimkou přesčasů)) + hodiny nepřítomností započítávaných do FPD.

Příklad:

Měsíc má 31 kal. dnů, VO trvá 25 dnů v měsíci.

Zaměstnanec má podle kalendáře (docházky) FPD 160h. Odpracoval 140h, dovolenou měl 40h.

IA 0009 = 140 + 40 = 180hodin.

IA 0008 - KPD - referenční FPD

Ve standardním řešení KPD v EGJE se IA 0008 používá jen pro výpočet stálé mzdy, pokud VO netrvalo po celý měsíc. To ve variantě SKA neplatí. Zde se používá jiný způsob výpočtu stálé mzdy.

Přestože referenční FPD pro KPD (IA 0008) ve výpočtu KPD ve variantě SKA nepotřebujeme, generujeme jej automaticky dle pravidel standardního řešení, kde se dopočítává IA 0008, nebo IA 0009 - skutečný FPD pro KPD (podle toho, které z nich ve vstupech chybí) poměrem počtu kalendářních dní v měsíci a počtu kalendářních dní trvání VO. Hodnotu nikde nepoužíváme, jen je vidět ve výpočtu.

Příklad (navazuje na příklad u IA 0009):

Měsíc má 31 kal. dnů., VO trvá 25 dnů v měsíci.

Zaměstnanec má podle kalendáře (docházky) FPD 160h. Odpracoval 140h, dovolenou měl 40h.

IA 0009 = 140 + 40 = 180 hodin.

IA 0008 = 180 * 31 / 25 = 223,2 hodin.

IA 0005 - Vztažný fond pro saldo doby KPD - nový IA

Oproti standardnímu řešení KPD v EGJE v této variantě řešení potřebujeme informaci o hodnotě skutečného fondu pracovní doby ( IA 0002 ), který by odpovídal době trvání VO v měsíci. Jinak řečeno. Na SLM s IA 0005 generujeme FPD podle kalendáře zadaného na Opv01 (případně hodiny upraveného harmonogramu naplánovaných směn v docházce/DAV), připadající na dobu trvání VO.

Ve standardním řešení KPD se tato hodnota (IA 0005) negeneruje.

5.1.3 Saldo doby

Obecně je saldo doby součástí účtu konta pracovní doby (hodinová část).

Saldo doby se počítá a vykazuje na SLM s IA 5135.

Zda se má počítat saldo doby je dáno na formuláři Adm23 parametrem "Počítat saldo doby v rámci KPD". Hodnoty Ano / Ne. Parametr určuje:

- Pro CZ - pokud bude mít tento parametr hodnotu ANO, budou se hodiny IA5135 počítat jako IA9-IA5 (se zohledněním korekcí). V opačném případě se saldo doby počítat nebude.

- Na SK řešení KPD/KPČ nemá tento parametr vliv. Zde se saldo doby počítá vždy.

Ve variantě SKA je potřeba mít nastavenou hodnotu parametru "Počítat saldo doby v rámci KPD" na hodnotu ANO.

Ve variantě SKA se saldo doby počítá jako rozdíl skutečného FPD pro KPD (IA 0009) a vztažného fondu pro saldo doby KPD (IA 0005). Pro kumulovanou hodnotu salda se zohledňují ještě korekční SLM s IA 5308 a IA 5309.

Saldo doby v aktuálním měsíci

Saldo doby v aktuálním měsíci je ve variantě SKA definováno jako IA 0009 – IA 0005. Čili jako rozdíl fondu pro KPD (což je vlastně součet odpracovaných a hodin nepřítomností započítávaných do FPD) a vztažného fondu pro saldo KPD připadajících na dobu trvání VO, či dobu trvání PV ve VO v rámci měsíce.

V řešení pro variantu SKA je saldo doby počítáno v rámci výpočtu mezd. Nepřenáší se z docházky ani ze systému DAV (systém „docházka a výkony“).

Výpočet probíhá podle vzorce:

saldo doby aktuálního měsíce = IA 1009 (odpracovaná doba)+ doba nepřítomností započítávaných do FPD – IA 0005 =

= IA 0009 – IA 0005

Saldo doby v daném měsíci je vykazováno na SLM s IA 5135 (účet konta pracovní doby) v položce

/cemvypdet.dalsi_xml/@zakladna_enc.

Poznámka:

Jedná se o evidenci pro interní potřeby. Pokud ji bude chtít zákazník vidět jako samostatnou SLM, může ji generovat jako evidenční SLM vypočítanou z IA 0005 a IA 0009.

Kumulativní saldo doby

Kumulativní hodnota salda doby je vykazována na SLM s IA 5135 (účet konta pracovní doby). Skládá se ze součtu salda doby jednotlivých měsíců, korekcí a tzv. počátečních hodnot (hodnoty vykázané v jiném systému před vykazováním v EGJE).

Hodnota se přepočítává každý měsíc znovu, přičemž pro výpočet nepřebírá jako počáteční stav hodnotu naposledy zpracovávaného měsíce.

Kumulativní saldo doby

IA 5135 = suma (((odpracovaná doba + absence) – IA 0005) + IA 5308 – IA 5309 )=

= suma ( ( IA 0009 – IA 0005 ) + IA 5308 - IA 5309 ) .... za dobu trvání VO

Poznámka

Pro potřeby systému DAV je hodnota kumulativního salda doby, která se zobrazuje vedoucímu, počítána jako stav IA 5135 z posledního předcházejícího období (čili z mezd) + aktuální hodnoty zadané v systému DAV (odpracovaná doba, absence, fond IA 0005).

Podklady pro výpočet „počáteční hodnoty“ stavu salda doby + korekce fondů v průběhu VO

Jelikož se ve variantě SKA saldo doby počítá jako rozdíl fondů IA 0009 – IA 0005, potřebujeme i pro korekce a nastavení počátečních hodnot těchto fondů rovněž 2 různé IA.

Pro korekce fondů používáme tyto IA takto:

IA 5308 – Korekce stálé mzdy. Slouží ke korekci hodin skutečného fondu pracovních hodin pro KPD (IA 0009).

IA 5309 – Korekce dosažené mzdy. Slouží ke korekci hodin vztažného fondu pro saldo doby KPD (IA 0005).

Pro nastavení počátečních hodnot fondů používáme tyto IA takto:

IA 5308 – Korekce stálé mzdy. Použije se k nastavení „počáteční hodnoty“ hodin skutečného fondu pracovních hodin pro KPD (IA 0009).

IA 5309 – Korekce dosažené mzdy. Použije se k nastavení „počáteční hodnoty “hodin vztažného fondu pro saldo doby KPD (IA 0005).

Dle možností zákazníka dodat požadované podklady můžeme k nastavení počátečních hodnot sald doby použít tyto varianty:

Varianta A

Na SLM s IA 5308 budou do položky hodin zadány hodiny, které náleží do IA 0009. Tzn. součet skutečně odpracované doby + hodiny absencí započítávaných do FPD, které byly vykázány za dobu trvání VO, která předcházela vykazování KPD v EGJE.

Na SLM s IA 5309 budou do položky hodin zadány hodiny, které náleží do IA 0005. Tzn. fond pracovní doby (dle kalendáře na OPV01, či dle plánu směn v docházce) připadající na dobu trvání VO, která předcházela vykazování KPD v EGJE.

Varianta B – pouze zadání výsledného salda

V případě, že výsledné saldo za dobu VO, která předcházela vykazování KPD v EGJE, je kladné, bude výše salda kladnou hodnotou uvedena na SLM s IA 5308. SLM s IA 5309 se zadávat nebude.

V případě, že výsledné saldo za dobu VO, která předcházela vykazování KPD v EGJE, je záporné, bude výše salda kladnou hodnotou uvedena na SLM s IA 5309. SLM s IA 5308 se zadávat nebude.

Výsledkem obou variant je saldo doby platné k období, v němž je započato vykazování KPD v EGJE.

5.1.4 Saldo mzdy

Obecně je saldo mzdy součástí účtu konta pracovní doby (korunová část).

Saldo mzdy se počítá jako rozdíl stálé mzdy (IA 1105) a dosažené mzdy (IA 5132).

Saldo mzdy v aktuálním měsíci

Pro evidenci salda mzdy v aktuálním měsíci není vyčleněn žádný IA. Lze jej ale snadno získat dopočtem jako evidenční SLM jako rozdíl částek IA 1105 – IA 5132.

Kumulativní hodnota salda mzdy od začátku VO

Saldo mzdy slouží jako průběžné porovnání stálé mzdy (SM) a dosažené mzdy (DM) včetně zohlednění jejich korekcí na SLM s IA 5308 – korekce stálé mzdy a IA 5309 – korekce dosažené mzdy.

Pro evidenci salda mzdy je určena korunová složka účtu konta pracovní doby (SLM s IA 5135). Zde je v položce částky uvedena hodnota kumulovaného salda mzdy.

Výpočet kumulovaného salda mzdy probíhá podle tohoto vzorce:

částka IA 5135 = suma částek (IA 1105 + IA 5308) - (IA 5132 + IA 5309)

... vše od začátku VO (nebo přiřazení PV na VO, nejsou-li oba časové údaje shodné).

Kde:

IA 1105 – stálá mzda + stálá mzda vyplacená z jiných důvodů (záloha),

IA 5308 – průběžná korekce stálé mzdy + „počáteční hodnota“ stálé mzdy,

IA 5132 – dosažená mzda,

IA 5309 – průběžná korekce dosažené mzdy + „počáteční hodnota“ dosažené mzdy.

5.1.5 Zavedení "počáteční hodnoty“ stavu salda mzdy + korekce v průběhu VO

Podobně jako u korekčních a „počátečních hodnot“ pro saldo doby jsou i zde pro korekční a „počáteční hodnoty“ salda mzdy použity 2 různé IA. Využívá se ale položka částky zadávaných SLM. Jedná se o tyto IA:

IA 5308 - korekce stálé mzdy. Použije se ke korekci vypočítané stálé mzdy (IA 1105), nebo k zadání počáteční hodnoty stálé mzdy vyplacené v předchozím systému v rámci sledovaného VO.

IA 5309 - korekce dosažené mzdy. Použije se ke korekci vypočítané dosažené mzdy (IA 5132), nebo k zadání počáteční hodnoty dosažené mzdy vypočítané v předchozím systému v rámci sledovaného VO.

5.1.6 Výpočet stálé mzdy (SM)

Určená stálá mzda, platná pro vybrané VO, je zadaná / vypočítaná na formuláři Opv03.

Vypočítaná stálá mzda (stálá mzda za odpracovanou dobu ve VO, vykázaná na SLM s IA 1105) se počítá jako rozdíl vztažného fondu pro saldo doby (IA 0005) a sumy absencí započítaných v daném měsíci do FPD vydělený FPD dle kalendáře či docházky vynásobený určenou stálou mzdou. Pokud by hodny absencí byly vyšší než fond IA 0005, bude vypočítaná stálá mzda nulová.

SM.částka = max (0, IA 0005 - absence) / IA 0001 * určená stálá mzda

Hodiny vykázané na SLM stálé mzdy se rovnají skutečně odpracovaným hodinám v daném měsíci.

SM.hod = IA 0001009

Nulová odpracovaná doba. Výše uvedený vzorec pro výpočet částky stálé mzdy se vztahuje i na případy, kdy zaměstnanec v daném měsíci vůbec nepracuje (nebyla mu nařízena práce). Podmínkou pro výpočet stálé mzdy však v tomto případě je, že ve vstupech pro výpočet je zadaná SLM s IA 1009 s hodnotou 0.

Situace, že ve vstupech pro výpočet není zadaná ani odpracovaná doba, ani jiná nepřítomnost, je vyhodnocena jako chybový stav, o kterém se uživatel dozví v protokole výpočtu mezd.

5.1.7 Výpočet dosažené mzdy (DM)

Dosažená mzda (IA 5132) se počítá tak jako v CZ standardu EGJE. Tzn. částka vypočítaná dle smlouvy za skutečně odpracovanou dobu (IA 1009).Tzn.

Pro zam. odměňované měsíční mzdou:

DM = IA 1009/ IA 0001 * sjednaná měsíční mzda (nikoli určená stálá mzda )

Pro zam. odměňované hodinovou mzdou:

DM = IA 1009 * hodinová mzda

5.1.8 Proplácení náhrad

Řešení je stejné jako v CZ standardu EGJE. Tzn. náhrady jsou propláceny průměrem definovaným pro VO KPD na Opv03.

5.1.9 Výpočet příplatku vázaného na FPD.

Způsob výpočtu tohoto příplatku je specifický a vychází z hodnot používaných v KPD. Proto je založen

nový uživatelský kód částky 319 - "Za odpr. hod. ke KPD (max fond IA5).

Jedná se o příplatek, kdy výše příplatku je daná částkou, která by zaměstnanci náležela, pokud by odpracoval celý FPD (IA1) a skutečně odpracovanou dobou.

Princip výpočtu:

Pokud je odpracováno (IA1009) méně hodin, než kolik činí referenční fond pracovní doby (IA 0001), je částka úměrně pokrácena.

Pokud je odpracováno více, než činí vztažný FPD pro KPD (IA 0005), je vyplacena částka odpovídající hodinám vztažného fondu pro KPD (IA 0005). Přičemž platí, že IA 0005 <= IA 0001.

Při výpočtu částky příplatku se zohledňuje skutečně odpracovaná doba (IA1009), vtažný fond (IA 0005) a referenční fond pracovní doby (IA 0001).

Pro výpočet výše příplatku platí pravidla vyplývající z tohoto vzorce:

Částka příplatku = částka na celý fond (IA 0001) * min (IA0005, IA 1009) / IA 0001.

Příklad:

Zaměstnanec má IA 0001 = 160h, pracovní poměr mu končí v polovině průběhu měsíce, IA 0005 = 80h. Příplatek za pozici vedoucího činí 5000Kč.

Zaměstnanec odpracoval IA 1009 = 90 hodin. Jelikož je IA 1009 > IA 0005, použijeme pro výpočet IA 0005.

Výše příplatku = 5000 * 80 / 160 = 2500 Kč.

Zaměstnanec odpracoval IA 1009 = 60 hodin. Jelikož IA 1009 < IA5, použijeme pro výpočet IA 1009.

Výše příplatku = 5000 * 60 / 160 = 1875 Kč

5.1.10 Rozpočítávání nákladů na střediska

Ve variantě SKA probíhá rozpočítávání stálé mzdy na střediska tak, že stálá mzda je rozpočítána poměrem, jakým se odpracované hodiny vykázané na daném středisku podílí na celkově vykázaných odpracovaných hodinách započítaných do fondu pracovní doby pro KPD v daném měsíci.

Příklad:

Zaměstnanec má IA 0001 = IA 0005 = 160h, odpracoval na středisku A .....IA 1009 = 60h, středisko B .....IA 1009 = 40h, středisko C .....IA 1009 = 20h, absence 20h (pro výpočet nepodstatná informace).

Vyplacená stálá mzda 30.000,- je tedy za 120h.

Rozpočítání proběhne takto:

SM na středisko A: 30.000 * 60 / (60+40+20) = 15.000,-

SM na středisko B: 30.000 * 40 / (60+40 + 20) = 10.000,-

SM na středisko C: 30.000 * 20 / (60+40 + 20) = 5.000,-

Příklad:

Zaměstnanec má IA 0001 = IA 0005 = 160h, odpracoval na středisku A .....IA 1009 = 90h, středisko B .....IA 1009 = 60h, středisko C .....IA 1009 = 30h, absence 20h (pro výpočet nepodstatná informace).

Vyplacená stálá mzda 30.000,- je tedy za 180h.

Rozpočítání proběhne takto:

SM na středisko A: 30.000 * 90 / (90+60+30) = 15.000,-

SM na středisko B: 30.000 * 60 / (90+60 + 30) = 10.000,-

SM na středisko C: 30.000 * 30 / (90+60 + 30) = 5.000,-

Pozn. Obdobně (poměrem daným pro stálou mzdu) se rozpočítají i příplatky počítané s kódem částky 319.

5.1.11 Vstupy očekávané z docházky / DAV (pro KPD):

IA 1009 - odpracovaná doba v době KPD

hodiny a datumy absencí započítávaných do FPD (i náhrady za svátek)

hodiny pro výpočet výše příplatků počítaných hodinovou sazbou.

podklady pro vyhodnocení stravy

příplatky v korunách.